3月25日,中国移动发布2020年业绩,至此,中国电信、中国联通、中国铁塔等电信企业2020年业绩全部出炉。

过去的一年是极不平凡的一年,面对突如其来的新冠肺炎疫情,电信企业统筹疫情防控和经营发展,紧抓经济社会数字化转型机遇,不断提升科技创新能力、深化业务转型升级,经营业绩均实现了稳步增长,盈利能力不断增强。

总体而言,一方面,电信企业不断加快建设信息“高速”,打造5G、千兆光网等新型基础设施;另一方面积极创新运营信息“高铁”,在信息服务新场景、新产品、新业态等方面全面发力,实现了快速突破。

电信运营商的年度成绩单有哪些亮点?数据的背后传递了哪些信息?与上年相比,“转型阵痛”有无缓解?在“十四五”开局之年,通信行业适应新发展的能力如何锻造?让我们一同探究。

业绩稳健增长 收入结构持续优化

2019年上半年,通信业遭遇增长困境,营收、利润出现负增长,下半年收入下滑得到初步遏制,收入呈现企稳回升迹象。然而时间来到2020年,新冠肺炎疫情肆虐、网络建设全面铺开等都让基础电信企业的经营发展面临更大挑战。电信运营商积极应对,顺势而为,从近期发布的财报来看,业务经营整体运行稳中向好,盈利能力保持稳健,企业营收、净利润均实现正增长。

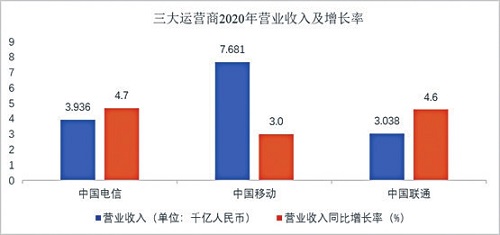

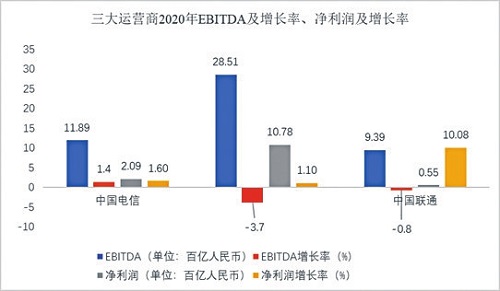

中国电信2020年实现经营收入3936亿元,同比增长4.7%;服务收入3738亿元,同比增长4.5%,高于业内平均水平,其中移动服务收入1817亿元,同比增长3.5%;固网服务收入1921亿元,同比增长5.5%。净利润为209亿元,同比增长1.6%。EBITDA为1189亿元,同比增长1.4%。

中国移动2020年营运收入达7681亿元,同比增长3.0%,其中,通信服务收入达6957亿元,同比增长3.2%,增速较前两年显著提升。净利润1078亿元,同比增长1.1%,扭转2019年净利润下滑的趋势,实现了平稳增长。EBITDA为2851亿元,同比下降3.7%。

中国联通2020年实现经营收入3038亿元,同比增长4.6%,其中服务收入2758亿元,同比增长4.3%,高于行业平均的3.6%。税前利润达到160亿元,归属于母公司净利润达到55亿元,同比增长10.8%。EBITDA达到939亿元。

中国铁塔2020年实现营业收入810.99亿元,同比增长6.1%;EBITDA达到595.27亿元;净利润达64.28亿元,同比增长23.1%。

总体而言,三大运营商传统的移动数据及互联网业务收入增速放缓,对运营商业绩的带动作用明显下降,但家庭市场、政企市场,包括云服务、数据中心等DICT领域的收入显著提高,成为重要的增长引擎。

从上量到提质“剪刀差”扩大趋势缓解

2020年,电信企业积极推动行业生态建设,倡导理性竞争和可持续发展,从重点关注用户数量转变为关注用户发展质量和价值。中国电信、中国移动、中国联通三家运营商均持续打造数字化营销服务运营体系,利用大数据等先进技术进行精准营销。三家企业在移动、宽带领域的ARPU均实现了降幅收窄甚至增长。“ARPU 一直在降,DOU却一直在涨”,增量不增收的“剪刀差”扩大趋势得到一定遏制。

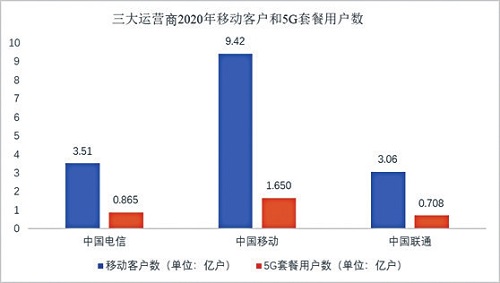

截至2020年年底,中国电信移动用户达到3.51亿户,净增1545万户,5G套餐用户达到8650万户,渗透率达到24.6%,5G特色应用用户规模合计超过1.5亿户,移动用户ARPU降幅持续收窄。宽带接入业务价值得到重塑,智家业务价值逐步显现。2020年,中国电信宽带用户达到1.59亿户,有线宽带接入收入达719亿元,同比增长5.1%,宽带接入ARPU为38.4元,同比增长0.8%,收入和ARPU均扭转下滑趋势。宽带综合ARPU达44.4元,同比增长4.2%。

中国移动面向CHBN四大市场全向发力,重点业务和产品实现快速突破。截至2020年12月底,中国移动的移动客户数达9.42亿,其中5G套餐客户达1.65亿户,净增1.62亿户,保持行业领先。移动ARPU为47.4元,降幅同比收窄4个百分点;手机上网DOU提升39%,达9.4GB/户。在家庭市场,中国移动2020年家庭宽带客户达到1.92亿户,净增2013万户。得益于带宽升级以及增值应用融合的拉动,家庭宽带综合ARPU达到37.7元,同比增长6.9%。

中国联通的价值经营卓有成效,移动业务发展动力持续释放,移动主营业务收入及用户ARPU已连续三个季度双双环比上升。2020年,移动主营业务收入达到1567亿元,止跌回升;移动用户ARPU达到42.1元,同比提升4.1%;手机上网总流量同比增长16.5%,手机用户月户均数据流量约9.7GB。

多轮驱动市场 To B业务增长亮眼

2020年得益于5G、宽带等网络基础设施的进一步完善,疫情防控对数字化办公、生活需求猛增,垂直行业数字化转型步伐加快等因素,三大运营商在To C和To B业务上均保持健康的发展势头,特别是To B的产业数字化收入颇丰。

中国电信5G行业应用累计签约近1900家,落地场景超过1100个。聚焦企业上云的场景化需求,持续完善IDC和云的资源布局,强化公有云、私有云、专属云和混合云的全栈云服务能力,自主研发天翼云关键核心技术,联合500多家合作伙伴,构建云、数、智一体化的云产品体系。2020年,中国电信产业数字化收入达840亿元,同比增长9.7%,全网云业务收入达138亿元,同比增长58.4%。

中国移动政企客户达到1384万家,净增356万家。专线收入达到240亿元,同比增长19.3%;DICT收入达到435亿元,同比增长66.5%,对通信服务收入的增量贡献达到2.6个百分点,这当中,移动云收入达到92亿元,同比增长353.8%。

中国联通的产业互联网业务收入同比大增30.0%,达到427亿元,占整体服务收入的比例提高至15.5%。其中,ICT业务收入达到134亿元,同比增长33.4%;IDC及云计算业务收入达到234亿元,同比增长26.1%;物联网业务及大数据业务收入分别达到42亿元和17亿元,同比分别增长39%和39.8%。

当前,我国正在进入数字化服务新时代,经济社会信息化水平全面提升,网络经济空间得到极大拓展,从目前形势看,这部分业务有望保持高速增长,在运营商营收中所占比例也会持续提升。

服务千行百业 数字化能力显著增强

2020年,席卷全球的新冠肺炎疫情给经济社会数字化转型升级按下了加速键。作为数字化转型的重要使能者,从亿万网友“云监工”到利用5G﹢云有效支撑防疫和复工复产各项工作,再到推动企业“上云用数赋智”,三大运营商在提升数字化服务能力、打造数字化服务底座的道路上不断迈进。

2020年,中国电信深入推进“云改数转”战略,坚持“网是基础、云为核心、网随云动、云网一体”战略方向,加快构建云网融合的新型基础设施。按照“2﹢4﹢31﹢X﹢O”的总体布局,加快天翼云和IDC建设,云资源池数量超100个、IDC机架超42万架;基于海量的边缘机房,开展MEC建设,构建云边协同能力。在对外服务方面,中国电信带动客户上云、用数、赋智,打造数字化平台技术底座,以数字化平台为承载,聚合通信、安全、AI、大数据、物联网等内部原子能力,汇聚外部数字生态,以数注智、赋能产品服务,推动产业数字化、智能化转型。

中国移动全力推进数智化转型,加快推进通信服务向信息服务转变、To C为主向CHBN全面发力转变、资源要素驱动向创新驱动转变,拓展线上化、智能化、云化,着力满足泛在连接需求、智能需求、计算需求,深化融合、融通、融智,全面提升能力、合力、活力,加速推进数字化网络创新、数字化产品创新、数字化科技创新、数字化生态创新,全面加快数智化转型、高质量发展。

过去一年,中国联通抢抓数字产业化和产业数字化发展机遇,积极服务疫情防控,助力复工复产复学,创新云上服务模式和数字防疫工作获得广泛认可。中国联通加快全面数字化转型,着力塑造高品质服务、高质量发展、高效能治理、高科技引擎、高活力运营“五高”发展新优势。

当前,数字化转型浪潮给通信运营商带来了更大的发展机遇,未来一段时间,打造更优质的数字化服务能力底座将是电信运营商提质增效、提升能力的重要途径。

要挣钱也要省钱 成本效能价值凸显

“坚持合作共赢,全面落实5G网络共建共享,成本效能进一步提升”,降本增效、提质增效是三家电信企业共同的心声,共建共享、节能减排、高效投资等成为各家财报的关键词。

2020年,中国电信与中国联通建成全球首张规模最大的5G共建共享网络,5G基站规模累计达到38万个。共建共享已累计为双方公司节省网络建设成本超760亿元,网络运营成本大幅降低,并大大缩短了网络建设周期。在4G网络方面,双方共建共享实现规模突破,新增4G共建共享基站17万个,共节省网络投资90亿元。此外,双方积极推进光缆共建、纤芯共享及云基础设施共享,网络资源利用效率显著提升。2020年,中国移动与中国广电签订5G共建共享合作框架协议。双方将共建共享、业务生态融合共创,共同打造“网络﹢内容”生态,以高效集约的方式加快5G网络覆盖。

依托技术创新提高网络效率、实现节能减排也是运营商重点关注的内容。2020年,中国电信依托自研AI算法,推进4G基站节能降耗,探索5G基站智慧节能方案,逐步扩大试点范围,实施IDC机房智慧节能;应用大数据实现精准投资建设,开展4G基站拆闲补忙/盲,提高光宽端口利用率。

在资本开支方面,2020年中国电信、中国移动、中国联通资本开支分别为848亿元、1806亿元和676.5亿元;自由现金流分别为143亿元、1271亿元和396.8亿元。三大运营商自由现金流保持强劲,成本控制能力与现金流稳定水平保持一致,投资节奏得到有效平衡,对总体财务状况作出积极贡献,为未来可持续增长注入不竭动力。

数据摘要

增速又增量5G实现规模发展

2020年,在新基建等利好因素的影响下,我国5G建设进入快车道。从三大运营商财报数据来看,5G发展增速又增量,实现规模发展。

5G网络覆盖更深更广。2020年全年中国移动新建约34万个5G基站,累计开通39万个5G基站,为全国所有地级市、部分县城及重点区域提供5G服务,建成全球技术领先、规模最大的5G SA商用网络。中国电信持续推进5G网络共建共享,与中国联通建成全球首张规模最大的5G共建共享网络,5G基站规模累计达到38万个。

5G用户规模持续扩大。截至2020年年底,中国电信5G套餐用户达到8650万户,渗透率达到24.6%,5G特色应用用户规模合计超过1.5亿户,5G公众业务取得良好开局。截至2020年12月底,中国移动5G套餐客户达1.65亿户,净增1.62亿户,渗透率为17.5%。2020年,中国联通5G套餐用户达到7083万户,5G套餐用户渗透率达到23%,高于行业平均水平。

5G业务稳步推进。过去一年,三大运营商积极推进5G融入百业、服务大众,增长空间巨大。中国电信率先规模商用5G SA,推出5G定制网,以“5G﹢天翼云”为用户提供优质的网络体验和差异化的应用服务;推出多项5G特色应用并率先在业界推出5G云手机,借助云网融合能力推动5G终端加快普及。中国移动推出5G ﹢ 4K ﹢ VR超高清直播、5G超高清全面屏视频彩铃、5G云游戏以及5G新消息等新应用;在5G垂直领域方面打造了100个集团级龙头示范项目,拓展了2340个省级区域特色项目,在15个细分行业推广的领跑优势逐步显现。中国联通利用大数据进行用户切片、精准施策,实现线上线下一体化、多维度场景化5G精准营销;聚焦工业互联网、智慧城市、医疗健康等领域,成功打造了多个5G灯塔项目,实现了5G To B领域商业化落地。同时,不断优化以VR/ AR游戏、高清4K/8K视频为代表的应用场景,终端渗透率持续提高。(记者 钟凌江 张佳丽 李跇)

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息