8.88亿元定增引来超豪华阵容!

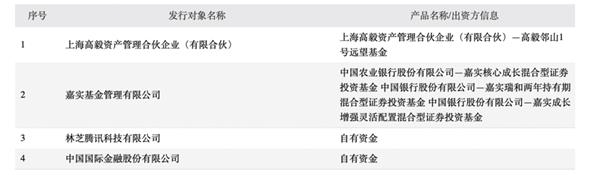

12月10日晚间,深信服披露向特定对象发行股票发行情况报告书,公司此次募资总额8.88亿元。发行对象最终确定为4家,分别为上海高毅资产管理合伙企业、嘉实基金管理有限公司、林芝腾讯科技有限公司和中国国际金融股份有限公司。

高毅资产、林芝腾讯等参与认购

12月10日,深信服发布公告表示,披露向特定对象发行股票发行情况报告书,发行价格为185.01元/股,发行股数480.1848万股,募资总额8.88亿元。

发行对象最终确定为4家,分别为上海高毅资产管理合伙企业、嘉实基金管理有限公司、林芝腾讯科技有限公司和中国国际金融股份有限公司,分别认购2.8亿元、1.78亿元、3.3亿元、1亿元。

公告显示,新增股份的上市时间为2020年12月15日,新增股份上市日公司股价不除权,股票交易设涨跌幅限制。

公司表示,本次发行后,公司总资产和净资产将同时增加,资产负债率将有所下降,本次发行使得公司整体资金实力得到进一步提升,资本结构得到优化,也为公司后续发展提供有效的保障。

本次发行股票募集资金总额不超过8.88亿元(含本数),扣除发行费用后的募集资金净额将用于,云化环境下的安全产品和解决方案升级项目、网络信息安全服务与产品研发基地项目。

深信服指出,本次发行募集资金均投向公司的主营业务,项目的实施有助于公司巩固现有竞争优势,提高公司的核心竞争力,进一步提升行业地位,保证公司的可持续发展。本次发行完成后,公司的主营业务范围、业务收入结构不会发生重大变化。

深信服为“国内网络安全龙头”

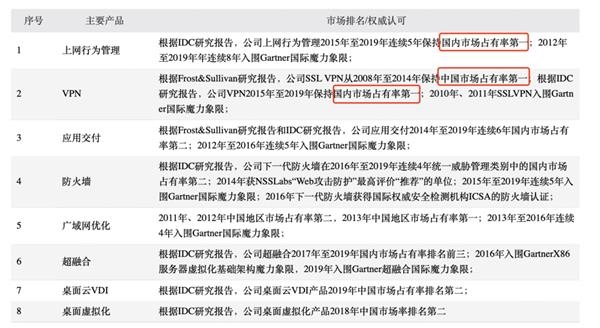

多项产品国内市占率第一

据悉,深信服专注于软件和信息技术服务行业,主营业务为向企业级用户提供信息安全、云计算、基础网络与物联网相关的产品和解决方案。公司致力于让企业级用户的IT更简单、更安全、更有价值,凭借二十年的持续创新、优秀的产品和服务,现已发展成为国内具有核心竞争力和市场领先地位的企业。

作为国内较早从事信息安全领域的企业,深信服在我国信息安全市场具有较明显的领先优势,主要信息安全产品持续多年市场份额位居行业前列。其中,公司上网行为管理2015年至2019年连续5年保持国内市场占有率第一;公司SSL VPN从2008年至2014年保持中国市场占有率第一;公司VPN2015年至2019年保持国内市场占有率第一。此外,公司上网行为管理、SSLVPN、下一代防火墙、广域网优化、应用交付等5款信息安全核心产品入围Gartner国际魔力象限,核心产品的前瞻性和影响力获得国际权威机构认可。

公司始终坚持持续创新的发展战略,重视研发投入,同时紧跟全球信息技术发展趋势、贴近用户需求,不断更新迭代既有产品和解决方案,孵化培育新产品。

公司在信息安全业务的基础上,2012年开始陆续推出了云计算、基础网络与物联网相关产品和解决方案,进一步丰富了产品线、拓宽了业务范围。凭借二十年深厚的信息技术积累和对企业级市场的深刻认识,公司的云计算、基础网络与物联网业务取得了较好的发展成绩。根据IDC研究报告,公司超融合2018年、2019年国内市场占有率排名第三,2016年入围GartnerX86服务器虚拟化基础架构魔力象限,2019年入围Gartner超融合国际魔力象限。

深信服与华为共同晋级

成为国内超融合两强

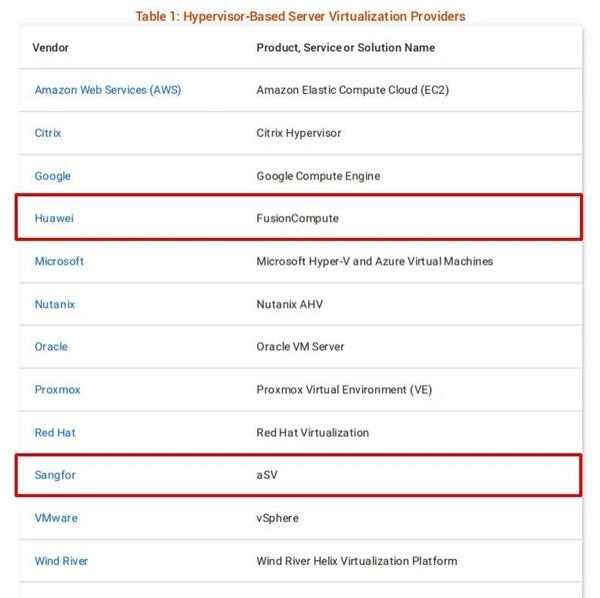

近日,Gartner发布的《服务器虚拟化市场指南》,列举了全球范围内提供服务器虚拟化的主要服务商,中国仅入选两家企业,深信服与华为。

华西证券表示,本次入选Gartner《服务器虚拟化市场指南》,再一次证实了公司在虚拟化和超融合领域的实力,超越H3C成为国内虚拟化和超融合领域最强的2家企业之一。作为国内领先的虚拟化和超融合服务商,深信服在超融合领域的市占率由2015年的1%提升至2019年的19%,仅排在华为(30%)和H3C(23%)之后,形成三强鼎立的格局。本次Gartner最新发布数据显示,深信服超融合实力再次实现超越和晋级,成为国内两强。

未来,基于Hypervisor的x86服务器虚拟化仍是主流,深信服持续发布新品领跑中国市场。长期来看,基于容器技术的云原生架构有望取代服务器虚拟化,云计算产业进入下半场。把握云原生技术变革,深信服整合原有产品重构超融合+云原生两大独立平台。

营收持续增长

但毛利率逐年下降

数据显示,2017年度、2018年度、2019年度、2020年1-9月,公司营业收入分别为24.72亿元、32.24亿元、45.90亿元、32.44亿元,2017年至2019年营业收入年复合增长率为36.25%。公司专注于信息安全、云计算、基础网络及物联网业务领域,研发投入、下游市场需求波动直接影响公司的经营业绩。

同时,公司一直重视技术的储备,研发费用逐年提升。2017年度、2018年度、2019年度、2020年1-9月,公司研发费用分别为4.9亿元、7.79亿元、11.41亿元、10.35亿元,占营业收入比例分别为19.82%、24.16%、24.86%、31.91%。

不过,毛利率逐年下降,2017年度、2018年度、2019年度、2020年1-9月,公司主营业务毛利率分别为75.50%、73.32%、72.19%、69.11%。深信服表示,随着近年来公司云计算、基础网络及物联网业务营业收入的增长,产品结构有所变化,公司主营业务毛利率有所下降。

同时,深信服提示未来出现竞争者持续进入、原有竞争对手加大市场开发力度、下游市场规模增速放缓,将导致竞争加剧,或影响公司毛利率下降。此外,目前公司成本结构中原材料成本占比较高,特别是云计算业务中服务器成本较高,若未来原材料价格因上游供货商集中度提升等原因出现上涨,将导致公司综合毛利率存在下降的风险。

对于未来可能发生的经营风险,深信服表示2020年前三季度,受新型冠状病毒肺炎疫情影响,公司业务受到一定冲击。如果未来公司现有主要产品市场需求出现持续下滑或市场竞争加剧,同时公司未能及时培育和拓展新的应用市场,将导致公司主营业务收入、净利润面临下降的风险,盈利能力的稳定性和持续性也将受到考验。

银河证券表示,公司新业务品牌发展顺利,在信息安全、云计算和IT基础网络等领域已构筑一定的技术壁垒。在网安行业和云计算行业前景广阔的当下,公司依靠自身强大技术竞争力有望维持业绩稳定增长态势,维持给予“推荐”评级。

深信服今年以来股价也表现可观,年内股价已经累计上涨约84%,市值已随之暴涨381亿元,截至12月10日收盘,深信服报210元/股,最新总市值为858.93亿元。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息