时隔三个月,茅台股价再创新高,盘中触及1840.39元。尽管三季报表现弱于预期,市场上的“茅台信仰”不改,有分析师直言买茅台就是买黄金,更有主流机构已经喊出2109元的目标价。

茅台股价创新高

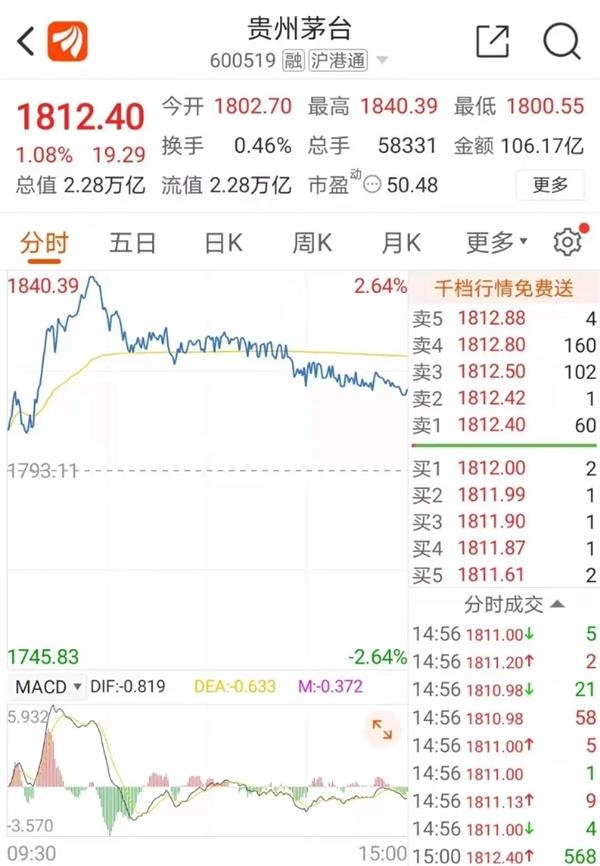

12月7日,贵州茅台股价开盘持续上扬,突破今年9月份创下的历史高点,触及1840.39元,再创历史新高。此后茅台股价略有回调,收报1812.40元,涨1.08%。

自8月31日首次突破1800元大关后,茅台股价长期在1600元-1800元上下浮动,时隔三个多月后,茅台股价再次创出新高。在贵州茅台的带动下,白酒板块全线走强。

贵州茅台股价的一涨再涨的同时,A股市场上的高价股数量也大幅增加。东方财富Choice数据显示,截至12月7日收盘A股“百元股”数量达142只,而今年年初仅有30只“百元股”。除了茅台之外,目前还有6只白酒股的股价也超过100元,分别为五粮液、山西汾酒、古井贡酒、洋河股份、泸州老窖、酒鬼酒。

此前贵州茅台披露的三季报显示, 2020年前三季度实现营业收入672亿元,同比增长10.31%;归属于上市公司股东的净利润338亿元,同比增长11.07%。对于这样一份季报,市场有评论认为“低于预期”,担忧2018年三季报出来后股价大跌的现象再度重演。但仍有市场人士表示,将会坚定长期持有,一个季度的业绩并说明不了任何问题,“茅台还是那个茅台”,依然长期看好。

贵州茅台称,目前,公司生产经营工作有序推进。公司2020 年第四季度销售计划已纳入年销售计划,并计入已披露的2020年度财务预算,2020年度实现营业总收入较上年度增长 10%左右的目标未发生变化。

万联证券近日对茅台2020年四季度的直销计划量进行简单测算,该机构根据公司《关于日常关联交易的公告》认为,2020年度公司与集团关联交易额度约为68亿元,2020年上半年与集团营销公司关联交易额约为22亿元,假设第三季度关联交易金额为上半年的50%,全年达到额度上限,2020年第四季度关联交易金额约为35亿元。

而按照关联交易每瓶969元的出货价(含税)推算,4160吨茅台酒中约有54%的量由股份公司直销渠道消化,假设该部分量增为社会经销渠道转移所致,直销渠道按1399元/瓶(含税)计算,飞天第四季度放量将带来近20亿元的营收增量,吨价提升带来的归母净利润增量约为10亿元。

机构喊出2000元目标价

尽管股价很高,机构对于贵州茅台的信仰依旧不减,目标价更是不断上调,有机构已经喊出每股2000以上元的目标价。

今年11月份的一份研报中,中金公司已经给出了2109元的目标价。而另一家知名机构中信证券也在研报中表示,白酒行业景气趋势明朗,催化渐行渐近,看好白酒板块2021年及长期投资机会。高端白酒行业量价齐升、龙头管理突破向上,叠加充分受益行业扩容红利,“茅五泸”短期催化强烈,且长期确定性增强,估值仍有空间。次高端白酒动销强劲复苏,低基数下预计2021年兑现估值弹性,持续催化向上行情。

华福证券最新发布的研报中指出,贵州茅台当前出厂价与批价有较大价差,因此公司具备提价能力和动力,未来两年内提价20%的可能性大。并且根据过去所产基酒推算,未来3年内茅台酒可销售量持续增长。且受益于酱香酒热潮,经销商反馈茅台酱香系列酒开始获利,因此贵州茅台业绩增加仍值得期待。华福证券更在研报中将贵州茅台股价的目标价格定在1957.20元的高位。

中泰证券李迅雷在最新研报中指出,从资产配置的角度来看,买茅台=买黄金。黄金具有两大属性:一是稀缺性;二是活得久,能够长期储藏价值。在纸币不断超发的情况下,具备这两大属性的资产都是受益的。

其距离认为,茅台酒也具有这样的属性:茅台酒每年供给的量是有限的,而且每年会“喝”掉一部分,剩下的存量很少,满足稀缺性;另一方面,白酒储藏起来,内在价值不仅不会损耗,还会提升,能够长期活下来。所以茅台股价和黄金价格走势具有一定相关性,其实背后就是货币超发导致的,茅台是股市中的“黄金”。

直销渠道有望放量

11月18日茅台召开2020年直销渠道商座谈会,根据会议信息,年底消费旺季临近,茅台直销渠道将集中投放茅台酒,平抑价格、稳定市场,计划于2020Q4在直销渠道销售4160吨飞天茅台。直销渠道再放量,增厚四季度盈利。

近两年来,茅台持续推进直销体系建设,保持对线上和商超渠道的投放力度,直销渠道工作稳中有进。截至2020年10月,公司已和68家直销渠道商建立合作,渠道扁平化建设取得初步成效。需要区分的是,本次茅台直销渠道不能等同于报表端披露的直销口径,后者主要为公司直营店的数据统计,而座谈会中直销渠道主要为商超和线上渠道等直接面向消费者的渠道,由集团营销公司和股份公司共同发货。

方正证券认为,公司业绩有望保持稳健增长,理应给予估值溢价,上调目标价至2050元(原目标价为1950),对应2021年48倍PE,维持“买入”评级。根据测算,考虑到集团营销公司关联交易的限制,假设下半年营销公司每季度平均投放,方正证券预计4160吨中约1550吨为集团营销公司供货,约2600吨为股份公司供货,预计贡献营收增量约18亿元,按照53%的净利率估算,增厚约净利润9.54亿元,对应到2020Q4利润表,预计增厚收入和净利润约7%/8%,覆盖了捐赠对盈利的负面效应。

天风证券表示,直销进程加速推进,奠定全年目标基础,渠道改革更进一步。公司自2018年起开始进行渠道改革,推动直销渠道占比提升。该机构在研报中称,“白酒龙头成长动力不竭,茅台行稳致远。”公司未来内在价值成长动力强劲,主要来自于三方面:一是品牌力不断强化;二是渠道改革带来吨价和渠道掌控力的提升;三是出厂价提升以及结构升级带来的吨价提升。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息