投资要点

本轮银行股上涨的逻辑:经济修复预期带来估值修复。

1、经济预期持续改善:经济数据的修复叠加中长期信心的修复(疫苗与国际形势)。2、银行核心投资逻辑是宏观经济。银行基本面与宏观经济的息息相关(资产质量与净息差),监管指导让利,也是观察经济,相机抉择。

大行上涨后,行情持续,关注港股中资银行。

1、个股轮动逻辑。本轮行情,银行个股上涨的轮动:优质龙头银行率先修复-二线龙头-大行。2、港股中资银行确定性高:A/H溢价在历史高位;估值在历史低位。3、A股低估值滞涨的银行也有补涨机会。

继续看好板块估值修复行情。

我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。宏观经济修复程度决定了银行股的上涨空间,经济需要持续跟踪。但银行基本面的稳健性、又处于历史低位的估值、公募基金仓位在低位,增量资金持续进入股市,我们判断银行估值修复行情会持续。

风险提示:

经济下滑超预期;二级市场大幅波动;监管环境变化。

一、本轮银行股上涨的逻辑:经济修复预期带来估值修复

1、经济预期持续改善:数据的修复叠加中长期信心的修复

一是相关周期数据的修复。经济基本面顺周期修复持续:经济修复由依赖逆周期政策调节逐渐向顺周期本源趋势回归,尤其是消费与制造业投资复苏的确认。

二是经济中长期信心的修复,包括疫苗的研发与大规模投入使用的可能等。

2、宏观经济是银行股投资的核心逻辑,也是本轮行情的核心逻辑

一方面,随着经济修复,资产质量会持续好于预期。存量维度,银行表内外更加干净。新增风险方面,近两年银行主要新增信贷投放在基建、零售,其中零售基本经受住了疫情的考验。

另一方面,净息差会处在修复阶段。

3季度净息差实现了环比回升3bp,资产端这边收益率的降幅在收窄,负债端的压力缓释持续,我们预计今年4季度随着零售信贷投放的持续,资产端综合定价将持续修复,负债端由于结构性存款的压降,整体成本也会维持在低位,息差能够持续修复。

明年1季度有个重定价的压力点,但这是一次性的影响因素。我们预计息差的拐点将在明年的2、3季度。

二、大行上涨后,港股中资行确定性大,以及A股的低估值个股

1、本轮行情,银行个股上涨的轮动

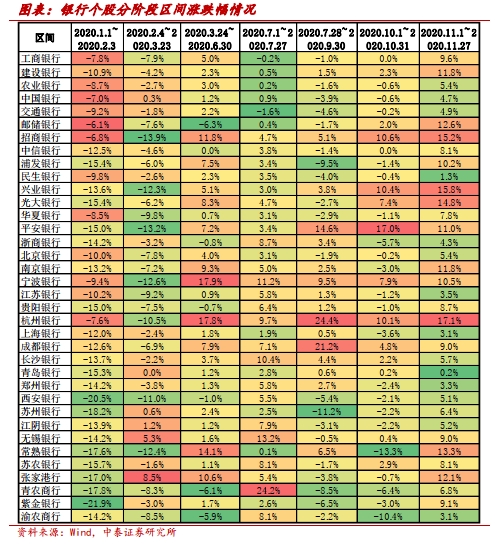

银行板块内部轮动:优质龙头银行率先修复-二线龙头-大行。年初以来,经济的不确定性与银行的让利持续压制银行的估值,随着8月初行业中报利润负增靴子落地,同时银行核心盈利能力——营收增速维持稳健,伴随经济初步修复、零售信贷资产质量压力高点已过,行业优质龙头、受疫情影响相对较小的优质区域城商行率先迎来估值修复:8月到9月底涨幅较高的有龙头银行宁波、招行、平安和杭州。10月以来二线龙头迎来估值修复行情, 兴业和光大银行有较好的表现。近期大行也迎来补涨(邮储、工行和建行)。

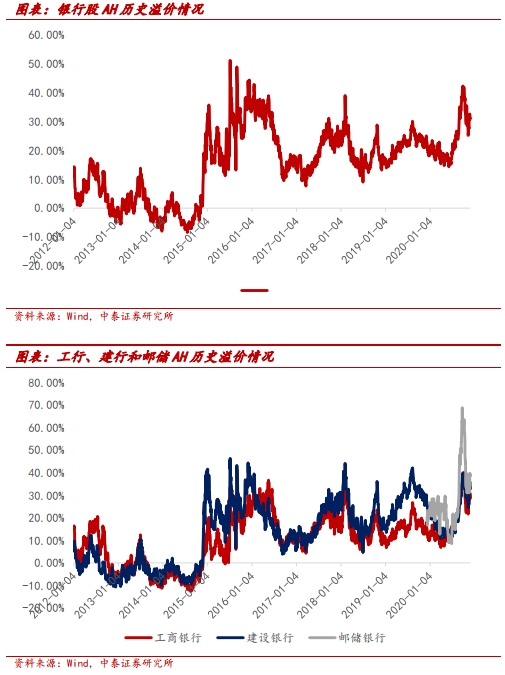

随着大行估值逐渐修复,后续我们建议关注港股中资银行投资机会:AH溢价处在历史高位。我们用计算了银行股AH溢价情况=以A股价格计算的成份股总流通市值/以H股价格计算的成份股总流通市值-1,当前银行股AH股溢价处在2012年以来的高位水平,溢价率达31.4%,历史均值为16%,中位数17%。个股方面,工行、建行和邮储 AH 溢价分别为30%、36%和39%,中位数为12%、15%和24%。

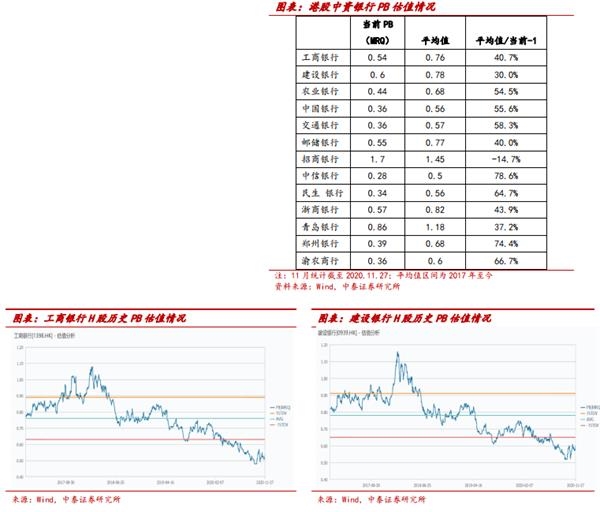

港股中资银当前估值水平在历史低位。港股中资银行估值处在2017年以来的历史底部,工行和建行当前PB估值在0.54倍、0.6 倍,距离2017年至今的均值水平有30%-40%的空间。

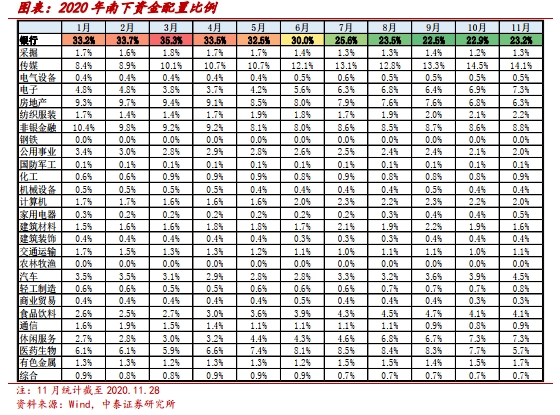

资金有配置银行股的空间。南下资金配置银行比例相较过去仍在低位。今年上半年南下资金配置银行股比例平均33%(2017-2019年银行业配置比例均在 30%以上),截至2020.11.28 统计数据,当前板块配置比例在23%,仍有一定的提升空间。

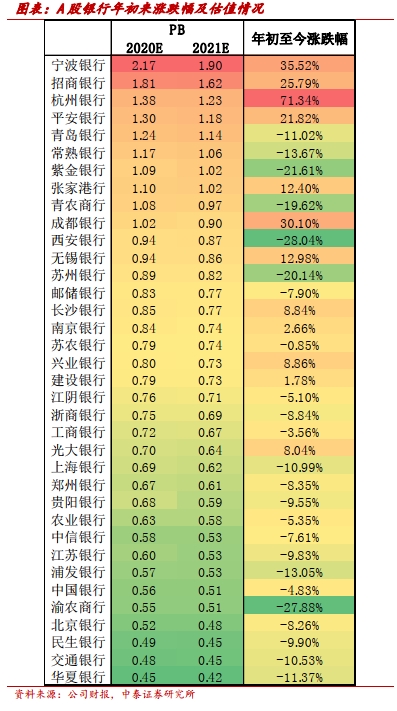

A股中很多银行估值处于历史低位,今年涨幅较小,这些银行都有补涨的诉求。我们更看好其中的江苏银行和南京银行。

银行板块年初以来累计涨幅为正的银行只有12家,有24家银行年初至今涨跌幅为负,平均跌幅在11.6%,其中江苏银行年初至今涨跌幅-9.83%,对应 21E PB0.53X;南京银行年初至今涨跌幅2.66%,对应 21E PB 0.74X。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息