11月19日盘后,达达集团公布三季度业绩,财报显示,达达集团三季度总营收为13.02亿元人民币,市场预期为12.86亿元,去年同期为7.02亿元,同比增长85.5%,好于市场预期;Non-GAAP净亏损为3.24亿元人民币,去年同期每股净亏损6.21亿,同比收窄21%。

公布业绩后,达达集团开启暴走模式,连续两个交易日股价大幅上涨,迭创历史新高,累计涨幅达54%,市值涨破100亿美元大关。

经营数据保持快速增长,盈利能力改善

达达集团两大营收业务为本地即时配送服务达达快送和京东到家,在三季度分别贡献7.19亿、5.83亿,相比分别同比增长了81.3%、91%。

达达快送方面,在过去12个月的配送订单数量首次突破10亿单,去年同期为6.36亿单,同比增幅超过50%。

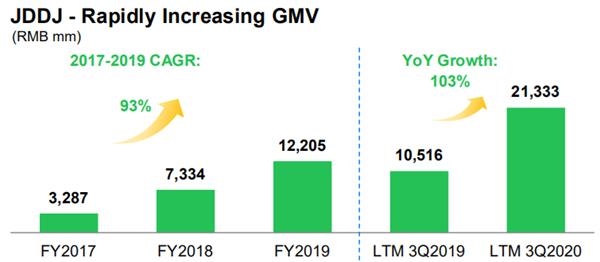

而京东到家在过去12个月活跃买家数已经达到3730万,同比增长76.8%;平台GMV达到213亿元,同比增长103%。

在经营数据保持高速增长的同时,达达集团的盈利水平也在提升。20Q3的毛利率达到21.8%,远高于去年同期的6.3%。

并且,在经营费用层面的改善使达达集团的净亏损金额大幅收窄。20Q3,达达总经营费用为7.4亿元人民币,同比增长34.3%,远低于公司收入增速;公司经营费用率为56.8%,同样低于去年同期。截至2020年九月,达达集团的Non-GAAP下净亏损率为20.1%。

分析完经营、财务数据后,接下来为大家梳理达达集团的发展历程与其所处的即时零售行业。

达达集团:京东、沃尔玛加持

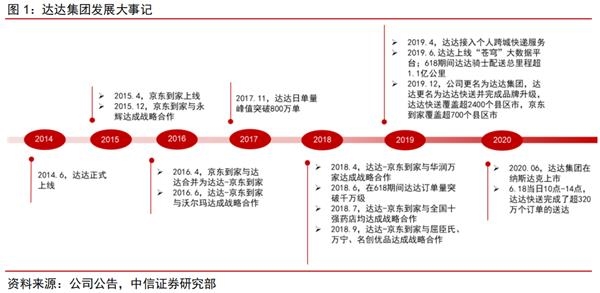

达达成立于 2014 年,初期作为美团、饿了么等外卖平台合作方,整合社会运力,为外卖平台方提供即时配送服务。

2016 年 4 月,达达与京东到家合并后组建新达达,由即时配送延伸至即时零售,实现同城物流、商流融合。

2016年 10 月,达达引入沃尔玛作为投资方(IPO 后沃尔玛持股 10.7%,是达达第二大股东),顺势成为沃尔玛中国最重要的线上业务合作伙伴,并与永辉超市、华润万家等国内主要连锁超市达成战略合作,成为国内即时配送和即时零售市场领先平台。

2014年,达达与京东到家合并是集团发展的重要转折点。

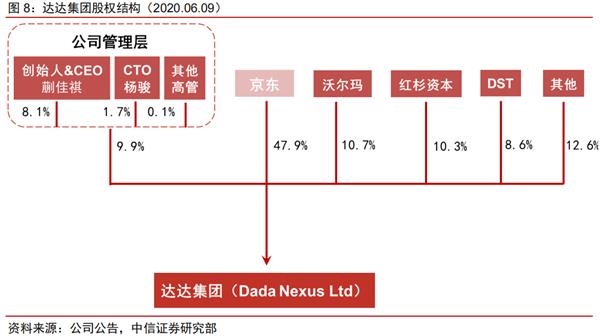

京东通过业务资源注入和 2 亿美元战略投资,成为达达集团的第一大股东(IPO 后仍持股47.9%,为第一大股东)。此外,红杉资本、DST、景林资产等多家知名投资机构深度参与公司早期融资,展现出对公司前景及即时零售行业未来发展的信心。

国际商超龙头沃尔玛先后参与公司多轮融资,并作为基石投资者在 IPO 中认购 3,000 万美元,持股达 10.7%,为达达集团第二大股东。

与沃尔玛的深度合作极具战略意义,达达集团将在多方面受益:

带来业务增量:沃尔玛(中国)入围《2019 年中国连锁百强》前十,排名商超行业第四,市场份额可观。与沃尔玛的业务合作也是达达重要收入来源;2020Q1,公司 14.9%的收入来自沃尔玛。

补充线下流量:京东到家是线上平台,缺乏线下场景,沃尔玛线下门店布局未来将成为公司流量的重要入口,且一定程度上是达达与线下商超公司合作的样板门店。

注入商超运营基因:沃尔玛核心的「天天低价」缘于几十年经营沉淀下的高效后台和可复制的供应链能力,助力达达深入理解线下商超运营,注入互联网之外的商超运营基因。

达达快送:高效组织社会化运力,平价末端配送方案提供商 达达快送通过众包模式组织闲散的社会化运力,依托智能调度实现大数据的实时处理和精细化管理,为订单的频繁波动合理匹配运力,为客户提供稳定的一小时达同城配送服务。截至 2020Q1,达达共有63.4 万名活跃骑手,业务覆盖 2400 多个县区市。

达达快送主要服务四类客户:

1)京东物流,为京东物流提供最后一公里配送。2019年京东在一线城市约 30%-35%的订单由达达完成终端配送,配送订单占达达总配送单量60%-65%;

2)长尾商家、C 端用户,如送文件、钥匙等,占比约 15%-20%;

3)京东到家,为旗下京东到家平台商户提供配送服务,占比约 15%;

4)少量商超、餐饮 KA 客户。为沃尔玛、华润万家、永辉在京东到家以外的订单,以及 KFC 等餐饮连锁在官网、小程序、美团、饿了么上的自配送订单提供配送,占比约 0-5%。

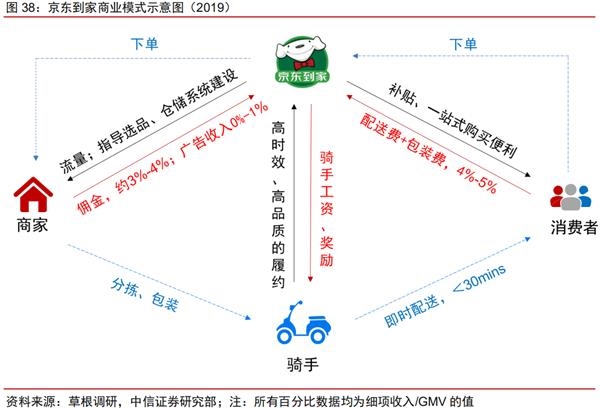

京东到家:技术驱动,深度赋能合作伙伴

京东到家卡位本地即时零售赛道,基于地理位置连接本地商超、生鲜店等零售企业与当地消费者,由达达快送承接末端配送,形成商业闭环。

京东到家以平台模式运营,向商家收入收取佣金和广告费,向用户收取平台配送及包装费用。截至 2020Q2,京东到家业务已覆盖月 1,000 个县区市,合作门店近10 万家。

即时零售行业:空间广阔,亟需精细化运营

即时配送行业起于餐饮外卖,资本入局后迅速完成运力等基础设施建设,随后拓展至商超、医药、鲜花等零售场景及 C 端同城快件业务。

据艾瑞咨询,2019 年中国即时配送市场规模(成本口径)达 981 亿元,同比增长 39.4%;日均单量 8,300 万单,未来四年 CAGR 预计将达 14.8%,市场快速扩容。

目前餐饮外卖市场已形成美团+饿了么双寡头格局,但同城零售领域各家尚在开拓之中。以美团为例,草根调研显示外卖餐饮订单占比高达 95%,外卖之外赛道尚未有垄断性玩家出现。

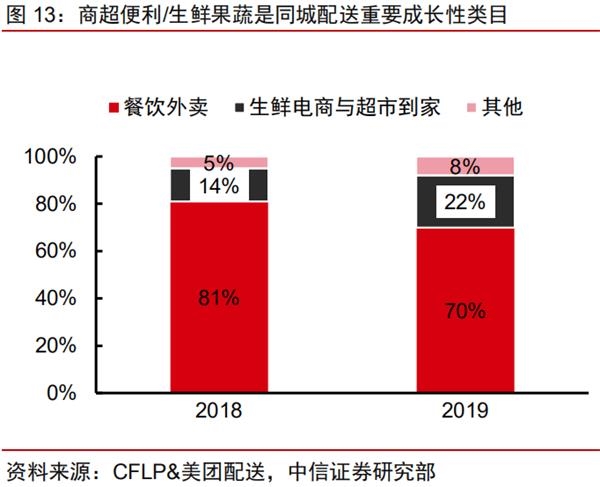

商超品类渗透率提升助推商超到家市场的规模扩张。

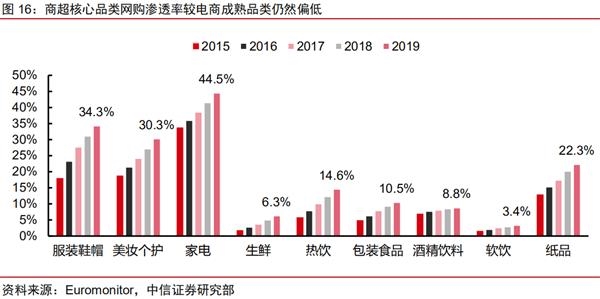

典型超市中,生鲜、食品、日用快消品为核心品类,占比80%以上。据Euromonitor,2019年生鲜线上渗透率仅6.2%,包装食品/软饮/酒精饮料/热饮线上渗透率 10.5%/3.4%/8.8%/14.6%,对比服饰、美妆、家电等成熟品类,仍有较大提升潜力。

生鲜品类损耗高、包装成本高;米面粮油分拣、包装难度大,且需求具有即时性;乳制品、冷鲜、冷冻品等则保质期短、包装、运输成本高。短半径的到家模式基于本地线下门店,配送时效约 1 小时(vs 传统电商 2-5 天),是更高效、更经济的解决方案。

新冠疫情爆发后:1)各地推出「限流」政策、从严防控,消费者出门采购难度/意愿大幅下降;2)通达系物流阶段性瘫痪,淘宝、拼多多等平台型电商发货困难。

生鲜、日用品属刚需消费品,基于本地线下门店/仓库的短半径到家平台抓住契机,实现爆发式增长。据 Questmobile,生鲜到家平台用户规模、粘性、活跃度均大幅提升:以农历春节为同比口径,主要生鲜到家平台日均使用时长/使用次数同比增长 22%/23%,典型 APP 盒马、叮咚买菜、永辉生活 DAU均同比增长超 100%,京东到家、YH 生活+、大润发优鲜等相关微信小程序 DAU 同比增长超 100%。

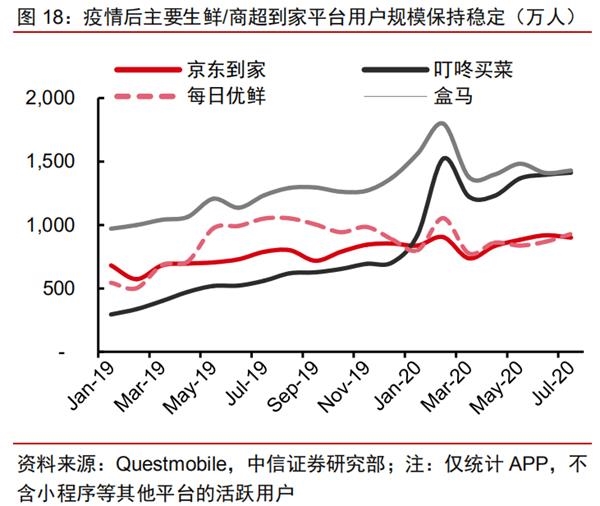

后疫情阶段,消费习惯得以保持。

跟踪 Questmobile 月度数据,京东到家、叮咚买菜、每日优鲜、永辉生活等生鲜到家/商超到家 APP 月活跃用户在 2 月大幅跃升,且二季度并未出现明显回落。后疫情时代,生鲜到家、商超便利有望成为本地生活「新常态」。

中信证券认为,达达集团是即时配送和商超到家两大成长赛道细分龙头。公司在前端背靠京东生态引流,中端依托订单密度、智能系统、先进管理搭建高效、保质的众包运力网络,后端通过工具化输出供应链能力绑定核心 KA 资源,建立起较高壁垒,有望率先享受行业快速扩容的红利。

中信建投认为,达达是国内领先的本地即时零售和即时配送平台,强大的即时配送基础设施已经成为本地零售不可或缺的组成部分,而最后一公里配送提升了末端物流的效率。广泛的流量入口和与大型商超的紧密合作是其独特的竞争优势。京东到家产生的订单均由达达快送承担配送,与达达快送业务相辅相成。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息