尽管短期骚乱扰动市场,但进入2021年,许多潜在的新冠疫苗的开发和生产表明,2021年可能比2020年更好。疫苗发行、非常支持性的财政和货币政策、债券收益率上限、美元走弱、价值和成长型股票风格之间的更大平衡将决定金融市场。究竟2021年资产怎么配?

美股涨势趋缓,价值跑赢成长

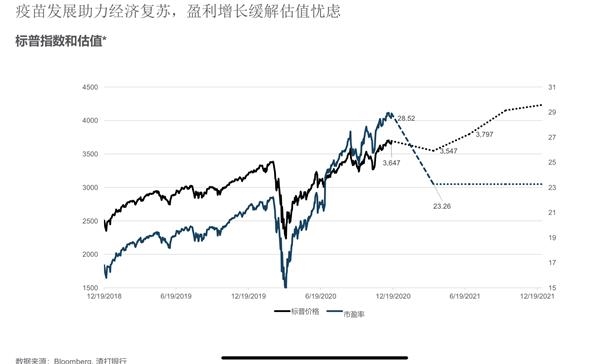

2021年,各大机构仍看涨美股,但投资逻辑从估值重估向盈利扩张过渡,且涨势将相较于2020年趋缓,价值股有望在复苏预期下跑赢成长股。各大机构的2021年标普500目标位都在3700~3900之间。FactSet数据显示,标普500指数公司在2020年的盈利预期同比下降了13.6%。但在2021年,这一盈利预期将同比增长22.1%,创十年来最大增幅,但加税则可能冲击盈利。

这也是为何民主党一统国会的事件成为了市场的焦点。此前华尔街的共识预期是“分裂的国会”,即未来参、众两院分别由共和党和民主党主导。二战后,股市在大选之后表现最好的,就是两党分治国会的选举结果。在这种情形下,标普500指数的年均回报是14%。而在民主党掌握总统大位和参众两院的情形下,标普500的年均回报是10%。这是因为,在“分裂的国会”的背景下,未来民主党支持的加税决策可能就不会如此简单地通过,这也有望利好股市。

但目前希望落空。尽管1月7日美股小幅收涨,但FAANMG龙头科技股重挫,苹果公司盘中重挫4.5%,亚马逊、微软股价均跌逾2%。“此前市场的担忧在于,在民主党控制国会的背景下,民主党人会部分逆转特朗普的减税计划,企业和个人税率飙升的风险较大,民主党人还可能启动对科技行业的严格监管审查,这也或打击企业的盈利预期,投资者可能进一步转向价值股。” 渣打中国财富管理首席投资策略师王昕杰对第一财经记者表示。

不过,激进加税等议程仍将面临更多阻力,王昕杰也表示潜在的冲击将小于预期。只不过当前美股超过28倍的市盈率创下历史新高,因此一有风吹草动就会扰动市场。“美股去年最高估值接近30倍,涨幅更大的科技等成长标的估值更为夸张,2021年企业盈利的回升可能会消化估值,但即使是回到21倍的估值,就历史均值来看仍然偏高。因此,即使我们维持看好美股的观点,但2021年美股的动能可能远不如2020年,股价更可能是随着盈利的复苏而慢慢提升,价值股有望缩小和成长股的差距,标普500整体可能逐步攀升至3797点的水平。”

除了政治扰动,全球主要核心资产的定价都依赖于10年期美国国债收益率。近期10年期美国盈亏平衡通胀率自2018年以来首次升破2%,这意味着市场可能低估了10年期美债收益率,未来利率上升速度若超出市场预期则会冲击市场。摩根士丹利美股首席策略师威尔逊(Michael Wilson)表示,据测算,长期美债利率每上升1个百分点,股市市盈率将下降约20%。虽然美债收益率暴涨是小概率事件,但现在看来不能排除这一可能性。

黄金区间震荡,保值光环褪色

黄金2020年的涨势惊人,负利率资产规模暴涨、流动性充裕、美联储降息至0都推动伦敦金现货在2020年8月初创下历史新高的2070美元/盎司,此后便出现持续回调,在1860~1980美元/盎司的区间宽幅震荡。进入2021年,黄金很可能陷入区间震荡格局。

近期,不乏大型机构倒戈。例如,两年多前早在黄金还处于1300美元/盎司附近就强势唱多黄金的渣打正式转向。王昕杰对记者解释称,2021年之所以转变观点,是因为即使弱美元仍支持黄金,但这已反映在价格中。随着疫苗接种的普及,黄金的避险属性在减弱。此外,若要说抗通胀属性,一般黄金的这一特性起码要到通胀达4%~5%才会体现。因此,2021年黄金再出现大涨的可能性较小,更可能是区间交易。

恒生中国副行长兼环球市场业务主管吴英敏对记者说,2021年黄金可能持平。回顾2020年下半年,黄金的保值功能相对其他资产也较为逊色,价格跑输了全球一线城市的房地产、股票。黄金的保值光环有所褪色。

供给短缺提振价格,铜铝仍有上涨空间

就基础金属来看,铜、铝风头无两。2020年3月,铜价在触及最低以来已暴涨近80%,铝的涨势也与铜接近。广义通胀将是2021年最关键的一点,工业品、商品的通胀很可能因供给短缺、经济复苏而加剧,机构认为2021年铜、铝价格将持续攀升。

渣打全球首席策略师罗伯逊对记者表示,2021年很可能出现的一个意外就是铜价大涨50%。在2020年收缩近4%后,全球经济增长将在2021年反弹至近5%,美、欧、日央行在2020年总计扩表8万亿美元,各国政府推出了和平时期创纪录的财政刺激计划,公共部门的支出计划越来越多地包括基础设施投资,这使2021年看起来越来越像战后复苏。目前,铜价已从3月19日的低点反弹80%,很多人认为再通胀交易已完全反映在价格中。但是,回顾上一轮金融危机后的行情,铜价从2008年12月的低点上涨了260%,当时的全球金融危机后的经济复苏比现在花的时间要更长,市场可能低估了铜等实物资产在2021年继续增值的潜力。若意外情况发生,即铜价在2020年收盘价接近8000美元/吨之后,再在2021年上涨50%,这将使得现货价格达1.2万美元/吨的纪录高点。

恒生中国首席经济学家王丹认为,对于中国本土市场而言,消费品通胀的可能性不大,但工业品通胀的可能性较大。工业品今明两年的通胀压力主要有两大驱动力:首先,供给仍然偏紧,直至2020年4月前后,运输方面的瓶颈仍将存在;同时,中国内部的基建需求仍然较大,尤其是新基建,因此对于工业品、大宗商品的需求将持续走强。相比起黄金,白银、铜等其他大宗商品会有更好的表现。

比特币疯牛未停,警惕流动性收紧

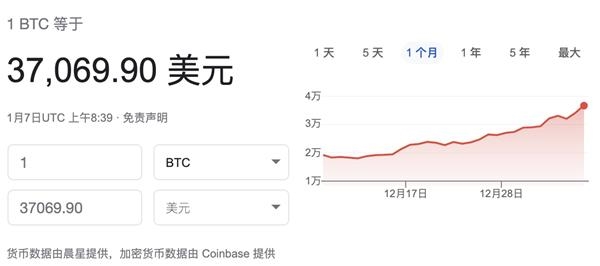

2020年比特币的涨幅接近350%。2021年新年伊始,比特币涨势不停。1月6日,一枚比特币的价格突破3.5万美元,从破2万美元大关到攻上3万美元仅花了半个月。1月7日,比特币价格突破3.7万美元大关。

目前,巴克莱全球负收益率债券美元名义市值已扩大至近17万亿美元,触及2019年9月以来最高水平。此外,不论通胀会否真的抬头,人们寻求资产保值和收益的冲动正在不断提升。此外,一些受限于合规要求而无法直接投资加密资产的华尔街机构,开始通过信托进行布局。例如,灰度比特币信托(GBTC)的总持仓量不到半年的时间增长了58.3%,已接近57万枚比特币,这表明在今年下半年,大量的机构资金开始涌入比特币。机构的入局进一步带动了中小投资者的亢奋情绪,例如当比特币突破2万美元大关后,大量投资者开始涌入,一度造成部分加密货币交易所出现卡顿或宕机现象。

尽管在流动性支持下,比特币的泡沫仍可能继续吹,但2021年盲目入局或者加杠杆有出现爆仓的可能。OKEx Research首席研究员威廉对记者表示:“机构投资者在乎的是利润,而非‘比特币信仰’或‘区块链革命’这类情怀。在疫苗上市、疫情逐渐缓解后,随着经济的逐渐复苏,货币政策也将逐渐由宽松转为适度紧缩。届时,机构投资者很可能会抛售比特币。”

A股继续跑赢全球,机构抱团景气行业

2020年,A股连续第二年成为全球表现最好的股市——沪深300指数实现了35.5%的价格回报率(美元计价),领先于全球其他主要股指。2021年多数机构认为A股仍将跑赢。

摩根士丹利维持超配A股的观点,2021年底沪深300指数的目标为5570点;APS中国股票基金经理徐涛对记者表示,主动资金将成为2021年外资流入的主力,在经历了疫情,中国供应链的韧性、强大的组织管理能力都让外资对配置中国市场的兴趣更浓。

不过,随着A股快速逼近3600点,市场短期可能趋于谨慎,这从近期北向资金流入较为迟疑就可见端倪,而且机构“抱团”高景气行业的态势越发突出。某欧资机构股票投资经理对记者表示:“2021年要把握好节奏,今年一方面A股盈利会很好,但也存在基数效应的扭曲,同时流动性收缩、疫情反复等风险仍悬在市场头上。例如,近期飙升的基础金属、材料等周期股,其飙升的主因是海外开工不足、供应短缺,但若疫情好转、供需错配缓解,价格就会趋平甚至下跌。”

即使是对于例如电动车、光伏产业链这类高景气行业,经历了2020年的暴涨,外资也开始更关注高估值的问题。富达国际中国股票投资经理周文群对记者称,“新能源、光伏是有长期增长空间的板块。在环保的压力下,可再生能源具有长期投资价值,尤其风光平价以后,不需要依靠补贴,有内生增长的动力。但是任何事情的发展都是循序渐进的,例如,我国以煤电为主的一次能源结构不可能在短期完全改变,可再生能源的接入还要考虑电网的容量以及稳定性等一系列因素。从供给的角度来看,光伏是典型的周期行业,在需求旺盛的时候企业往往大幅增加产能,需求转弱时往往也是产能大幅释放的时候。现在股价隐含的预期非常高,我会比较谨慎。”

经济复苏是主线,债市机会窗口须待下半年

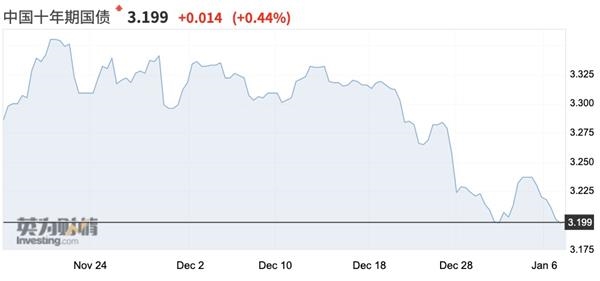

在A股大涨的同时,中国债市也在悄悄地反弹。在永煤引发的国企违约冲击后,2020年12月开始,伴随央行持续的公开市场操作,10年期国债收益率从3.35%附近一路下行至3.2%。但机构预计2021年债市不具备持续攀升的基础,要等到下半年才有机会。

富达国际债券基金经理成皓对记者称,决定中长期走势的最重要的变量还是中国经济整体恢复的速度,而货币政策实际上是在维护经济恢复和防范风险等多个目标之间进行平衡。2021年上半年,在疫情得到控制的前提下,中国的经济恢复仍将在消费支撑下持续恢复。在这样的背景下,货币政策的平衡更可能倾向于风险的防范。但目前市场对经济复苏的预期也比较充分,因此2021年整体的利率债波动幅度相比2020年或更为收敛。该机构预计,下半年富时罗素WGBI将开始纳入中国国债,有望将吸引1700亿美元资金,对中国长债构成支撑。

中航信托宏观策略总监吴照银则告诉记者,三季度后,经济增长逐步回归潜在增速,连续几个季度的货币政策正常化也会降低通胀预期,海外补库存阶段也已结束,债券投资的春天就会来临,拉长久期、放大杠杆比例是较好的投资策略。从全年来看,先后经历股票、商品、货币、债券四类资产轮动,犹如春夏秋冬四季分明。

弱美元持续,人民币最强或升至6.0

截至1月7日,美元指数从2020年3月的巅峰104一路跌至89.5.2021年,主流机构认为弱美元将持续。

同日公布的美联储会议纪要承诺将继续每月1200亿美元的买债计划,直到就业和价格目标得到“实质进展”。在平均通胀目标的新政策框架下,零利率政策很可能要持续到2022年。

在2020年,人民币汇率先跌后涨,年内美元对人民币从最高点7.17算起到年底升值达9%。展望2021年,高盛、渣打预计美元对人民币将达6.3。根据高盛的估值模型,美元对人民币的公允价值为6,该机构认为人民币目前被低估;摩根士丹利预测的点位为6.4;恒生中国的预测点位为6.1,不排除一季度达到6的可能。

罗伯逊认为,最大的上行风险在于,“美国可能会逐渐发现,即使增加关税,美国贸易逆差仍在迅速恶化,未来民主党人或寻求更具协作性的方式,以缩小与中国的贸易和增长差距。同时,中美之间2021年的经济增长差距或达近6个百分点,中国将不会干预人民币自由升值(升值也似乎满足美国一直以来对人民币的期待)。若真是如此,到2021年第三季度,美元对人民币或触及6。”

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息