日前,李子园(29.090,-0.34,-1.16%)(605337.SH)发布首次公开发行A股股票上市公告书,表示将于2月8日在上交所上市,发行定价为20.04元/股,发行数量不超过3870万股,且公开发行的股份不低于本次发行后李子园总股本的25%,募集资金约6.91亿元。

然而,撑起李子园业绩的大单品,即甜牛奶,并非真正的牛奶,但公司不仅在宣传上以“牛奶”自居,还打着“新新鲜鲜”、“鲜”的旗号进行销售。

对此,乳业资深专家王丁棉和中国食品产业分析师朱丹蓬都认为,李子园这种行为是典型的虚假宣传,是欺骗玩弄消费者。

另外,业内人士也向《五谷财经》指出,消费者只有喝真正的牛奶,才能补充身体所需的营养,并提高免疫力,而三元、光明、燕塘、完达山、伊利、蒙牛等才是生产“真牛奶”的企业,大家应该购买这些乳企的产品。

销量提升仍需看市场是否“续单”

公开资料显示,李子园自成立以来,一直致力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售,主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料等,其中甜牛奶乳饮料系列是其畅销20余年的经典产品。

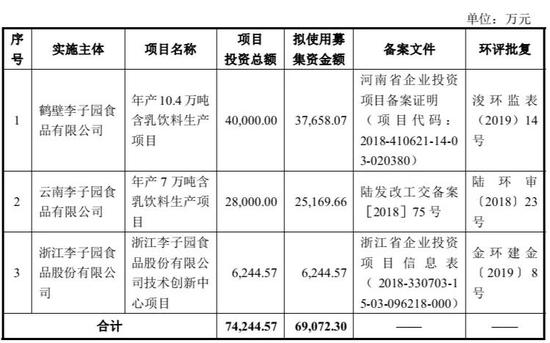

根据李子园招股说明书,此次李子园IPO募集资金则主要用于鹤壁李子园食品有限公司、云南李子园食品有限公司、浙江李子园食品股份有限公司三处项目分别为年产10.4万吨含乳饮料生产、年产7万吨含乳饮料生产以及浙江李子园食品股份有限公司技术创新中心的投资建设,三处项目投资金额分别约为4亿元、2.8亿元、0.62亿元,共计约7.42亿元;三处项目拟使用募集资金金额分别约为3.77亿元、2.52亿元、0.62亿元,共计约6.91亿元。

据悉,目前李子园拥有浙江金华、江西上高和浙江龙游三大生产基地和红河云牧乳业有限公司、河南谷夫食品股份有限公司等多家委托加工企业,通过以深耕重点核心市场并逐步辐射带动周边区域市场的“区域经销模式”,建立起了立体、稳定、通畅的销售网络和服务体系,从生产到销售已初步实现全国性布局。

对此,李子园方面表示,本次募投项目的实施将进一步扩大公司生产规模,弥补自有产能的缺口,满足快速增长的市场需求;本次募投项目的实施有助于提升公司的研发能力,增强公司的核心竞争力,促进公司的可持续发展。因此本次募投项目建设及运营可行性较高,将为投资者带来良好的回报。

从产能利用情况来看,2017年至2020年上半年,李子园产能利用率分别为173.13%、99.80%、85.15%、76.84%,对于2020年上半年产能利用率下降,李子园方面表示,公司采用“以销定产”的生产模式,受新冠肺炎疫情影响2020年2-3月产品销量较少,导致2020年1-6月产能利用率相对较低。

此外,2017年至2020年上半年,李子园委托加工产品比例分别为42.45%、37.66%、26.53%、18.08%,呈逐年下降趋势。

对此,业内人士分析,李子园此番上市募资主要为扩建产能,通过规模效益进一步降低生产成本,但产能扩张后销量能否随之扩张,仍需看下游市场是否继续买单。

“在大单品战略下,主打含乳饮料'甜牛奶'的李子园产品定位于传统饮料与真正意义上的鲜牛奶之间,在口感风味上不及传统饮料丰富,在营养价值上不及鲜牛奶,目前后疫情时代消费者健康意识指引以及营养刚需强化,均使优质新鲜乳制品市场需求增大,特别是低温巴氏鲜奶的风口地位也在进一步巩固,这样的市场环境对于李子园来讲并不友好,未来李子园面临的市场竞争也将进一步加剧。”业内人士称。

产品结构单一、销售区域集中

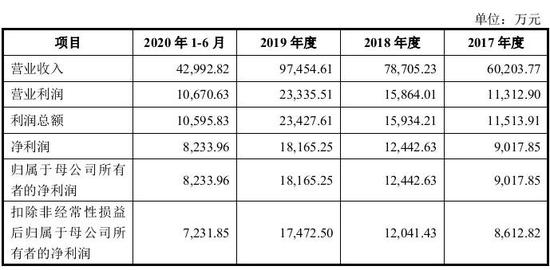

数据显示,2017年至2019年,李子园分别实现营收约为6.02亿元、7.87亿元、9.75亿元,实现归属于母公司所有者净利润则分别约为0.90亿元、1.24亿元、1.82亿元,均呈逐年上升趋势。

2020年上半年,李子园实现营收约为4.30亿元,归属于母公司所有者净利约为0.82亿元。同时,李子园预计2020年全年营收约为10.62亿元,同比增长8.97%;预计归属于上市公司股东净利润约为2.02亿元,相较于上年同期增幅为11.41%。

“营收与净利实现双增长的主要原因是公司在销售渠道和销售区域上持续拓展所致。”李子园方面称。

其中,2017年至2020年上半年,李子园含乳饮料的销售收入分别约为5.78亿元、7.60亿元、9.29亿元、4.10亿元,占同期主营业务收入比例分别为96.12%、96.71%、95.53%、95.75%,均高达95%以上,产品结构略显单一。

对此,李子园方面解释称,报告期内公司经营业绩对单一产品依赖程度较高,主要是实施大单品销售拓展策略所致。从中短期看,大单品销售策略将有助于公司树立品牌形象,快速拓展新市场,提高市场占有率;然而从长期看,如消费者偏好、市场竞争环境、法律法规等市场因素发生重大变化,将对公司的经营业绩产生较大影响。

从分地区看,李子园销售收入来源主要集中分布于华东地区。2017年至2020年上半年,其在华东地区主营业务收入分别约为4.13亿元、5.10亿元、5.90亿元和2.44亿元,分别占当期主营业务收入总额的68.71%、64.89%、60.67%和56.96%。

同时,近年来李子园销售区域均主要集中在华东、华中、西南地区,占营业收入在95%左右。经过浙江大本营的多年的深耕布局,李子园在华东市场形成了较强的品牌效应和市场优势,且已在西南区域运营多年,有一定的市场基础及品牌影响力,具有较大的发展潜力。华中区域,特别是河南人口基数大,具有较为广阔的消费潜力,为李子园重点开发区域。

“公司在巩固华东地区销售优势地位同时,积极开发河南、云南、江西等华中、西南地区市场。但公司对华东地区依赖程度依然较高,因此该区域的市场容量、市场开拓情况,将在一定程度上影响公司盈利水平。”李子园方面称。

从销售渠道来看,李子园销售主要以买断式经销模式为主,2017年至2020年上半年,李子园在经销模式下的主营业务收入分别约为5.95亿元、7.67亿元、9.44亿元、4.14亿元,占比分别为99.03%、97.59%、97.04%、96.79%。

对此,业内人士分析,虽然近年来李子园通过与淘宝、京东、天猫、拼多多等电商平台合作,在其旗舰店以及平台自营网店进行销售,以此来发展直销模式,但作为正在向全国市场发展的区域性乳企,经销商渠道和资源是其高速扩张的必要条件,而在过度依赖经销模式下也不可避免会拉低其整体毛利水平。

数据显示,2017年至2020年上半年,李子园经销模式毛利率分别为34.76%、37.01%、40.43%、36.15%,直销模式毛利率则分别为49.39%、53.45%、54.98%、44.23%。

对于经销模式毛利率低于直销模式毛利率,李子园方面解释称,主要原因是直销模式下,公司产品通过电商平台渠道直接向终端消费者实现销售,其执行的是公司终端指导价格体系;而经销模式下,公司产品需通过经销商渠道和资源,实现向终端消费者转移,为保证经销商推广积极性,实现公司、经销商、消费者“共赢”局面,公司实行经销商出厂价价格体系,其结算价格均低于终端指导价格。

常以新鲜牛奶“自居”遭外界诟病

资料显示,含乳饮料是以乳或乳制品为原料,加入水及适量辅料经配制或发酵而成的饮料制品,包括配制型含乳饮料、发酵型含乳饮料、乳酸菌饮料等。

根据目前我国《GB/T 21732-2008含乳饮料》条例规定,含乳饮料还可以称为乳(奶)饮料、乳(奶)饮品,其中配制型含乳饮料和发酵型含乳饮料的蛋白质含量不得低于1%,乳酸菌饮料的蛋白质含量不得低于0.7%。

纯牛奶则是指除生牛乳外不再添加水或者其他任何成分,蛋白质含量不得低于2.9%,营养价值要远高于含乳饮料,且按照我国相关规定,目前我国也只有巴氏低温奶才能对外标注“鲜”牛奶(乳),超高温灭菌奶只能标“纯牛奶/乳”;而要是用奶粉或部分奶粉加工的牛奶或者酸奶,还必须标注“复原乳”等字样。

而主打含乳饮料的李子园产品主要原辅料包括奶粉、生牛乳、白砂糖等。

招股说明书数据显示,2017年至2020年上半年,奶粉及生牛乳占李子园自制产品销售相关主营业务成本比例分别为33.27%、32.67%、33.26%、35.84%,白砂糖成本占比则分别为7.28%、6.06%、5.78%、5.98%,这也意味着李子园产品并非真正意义上的鲜牛奶或纯牛奶,且其中奶粉成分及含糖量并不低。

但在营销方面,“新新鲜鲜李子园”的广告语似乎已传遍大街小巷,在其线上直销平台宣传时也不经意间去掉饮料二字,以牛奶自居,关于“鲜”的宣传字样更是比比皆是,对此,王丁棉认为,李子园这种行为是典型的虚假宣传,欺骗玩弄消费者,且在其上市后如何取信于股民也持怀疑态度。

“李子园是浙江一个主打含乳饮料的企业,其主要市场在三四五线城市,这也意味着它的营销以及整个产业链都比较低端”,朱丹蓬也对此表示,首先含乳饮料和牛奶有“质”的区别,另外从9个月保质期来看,李子园含乳饮料和‘鲜’也完全不搭,而李子园想利用这些概念去欺诈专业知识相对比较缺乏的三四五线市场消费者,这属于欺诈消费者的一个典型案例。

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息