2021年开年至今,A股市场迎来一波强势跨年行情,指数表现节节走高。但同时,大小盘风格分化严重,指数上涨的背后,是少量权重股的大幅上涨,以及大量股票的下跌,机构“抱团行情”如火如荼。

而当指数逐渐回落,北上资金流向开始出现分歧,是否意味着机构“抱团”有所松动?“以大为美”的市场风格有无可能发生切换?

《跨年行情行至尾声》

近期,开源证券策略团队发布投资策略报告,指出即将公布的金融数据大概率会进一步确认信用收缩,市场需要面对的是信用收缩后期大盘股同样面对回撤的风险。

本轮跨年行情已接近尾声

近期市场迎来跨年行情,截止2021年1月8日,万得全A指数实现6连涨。尽管指数表现良好,大小盘风格却分化严重,少量权重股的大幅上涨是大量股票下跌,而指数录得正向收益的主要原因。

上周(2021.01.04-2021.01.08)市场大小盘风格分化严重

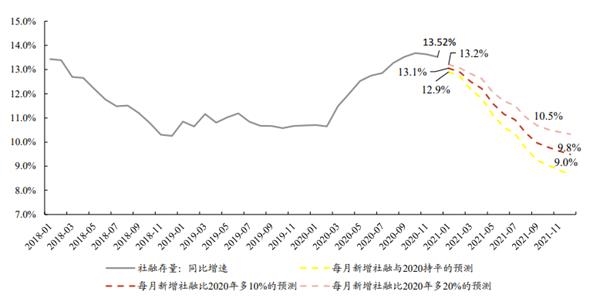

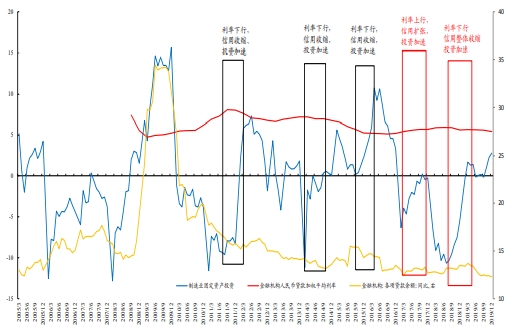

自2020年11月社融存量增速同比较前值略下降0.05%以来,市场对于社融拐点的出现逐渐形成一致预期。

根据我们的测算,本周公布的金融数据会大概率会确认信用收缩的拐点。由于信用往往领先经济数据大约半年左右,因此市场此前预期的经济“前高后低”大概率也会落地。而在市场预期信用收缩导致经济下行的阶段,“抱团”现金流充裕、抗风险能力强的大盘股往往会成为投资者采取的主流策略,然而从历史上看,这种策略的有效性值得商榷,在信用收缩的前期(即贷款余额同比增速见顶回落但社融并未明显回落的阶段)大盘指数往往会加速上涨,然而到了信用收缩的后期,大盘指数也会出现较大的回撤风险。目前市场面临的新的不确定性是这个时刻何时到来,而这种不确定性无疑会增大市场的波动。

社融拐点有望进一步得验证

备注:对2020年12月的社融存量同比预测为2020年12月的增量等于2019年12月的社融增量;对2021年预测的计算方式为:首先,以2020年同期增量中减去平均3000亿的直达实体融资、以及政府债增量;其次,对每月增量分三种情景假设(较2020年同期多0%,10%,20%);另外,由于直达实体融资工具延期至3月底,我们在2021年1-3月份中每月增加2020年同期的一半额度1500亿;最后以上述预测计算社融存量同比。

在市场预期信用收缩的阶段,市场往往“抱团”大盘股,但风险收益比有限

备注:红色区间代表信用收缩前期,大盘指数加速上行;蓝色区间代表信用收缩后期,大盘指数面临较大的回撤风险。

继续“抱团”的性价比在不断降低

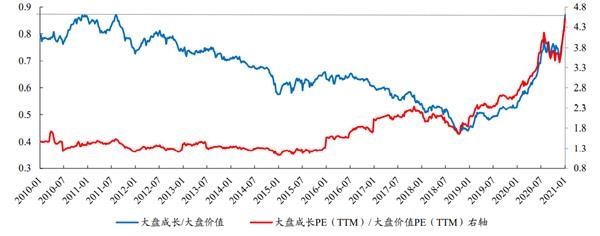

大盘成长股是抱团风险的集中区

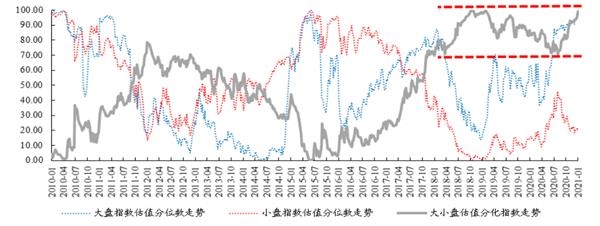

在本轮抱团前,大盘股“并不便宜”,大小盘风格估值分化也已达历史最高点。

我们计算了大小盘指数的估值分位数与估值分化程度。大小盘指数估值在2020年3月底均大幅抬升,在8月份以后出现分化,大盘指数估值抬升斜率趋缓但依然保持上升趋势,在2020年末已处于历史高位;与此同时,大小盘估值分化程度近期也达到近十年最高点。上一次达到该点位的时间为2019年初,随后两者逐渐收敛。而在大盘股本身,成长与价值风格分化程度也已达近十年最高点。

市场大小盘风格估值分化已达历史最高点,大盘股“并不便宜”

备注:大小盘估值分化指数等于近十年大小盘指数估值之差的分位数

大盘成长与价值分化已达近十年最高点

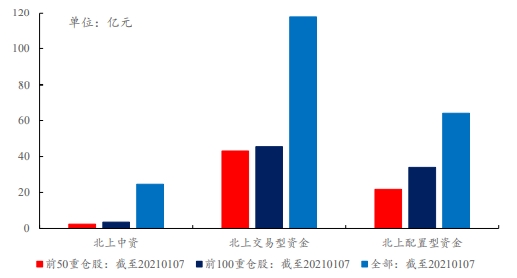

大量的北上交易型资金、两融与机构投资者参与定价是本轮大盘指数上行的主要推手,部分价值投资者或已被“挤出”,市场进入趋势交易者定价阶段,不稳定性逐渐抬升。

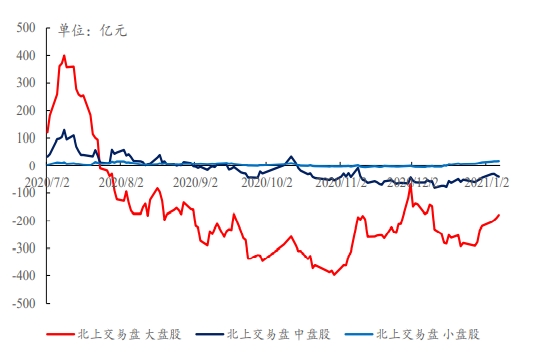

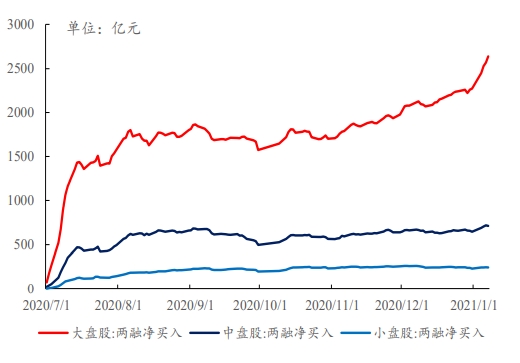

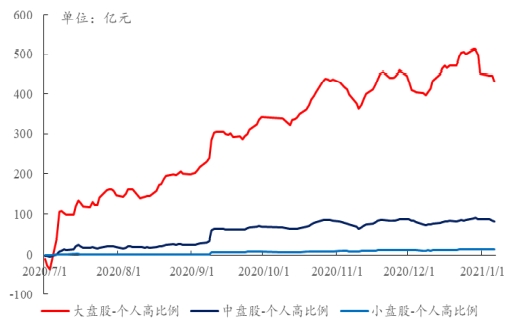

我们在前期报告《“新核心资产”正待发现》中,对白酒板块的投资者结构与行为进行了系统分析,得到的结论为12月以来白酒类资产进入了趋势交易者定价的阶段,更类似于泡沫化的后半段,板块不稳定性在不断上升。我们采用同样分析框架对大盘股的交易者结构与行为进行拆解,发现北上配置型资金在前期大幅买入大盘股后,12月末开始出现一定卖出,而北上交易型资金则在12月下旬以来开始逐步买入,而12月以来,两融投资者持续净买入大盘股,近期有所加速,成为大盘股近期行情背后的重要定价力量;与此同时,12月以来主动偏股基金中收益率与大盘股更为相关的基金的占比在不断上升,这意味着:主动偏股基金同样是本轮大盘股加速上扬且表现明显好于中小盘股的重要推手。因此我们认为,当前大盘股的交易者结构已存在“拥挤”现象,大量趋势交易者的涌入使得大盘指数将处于不稳定状态,本轮以大盘股上涨带动的市场“跨年行情”或已行至尾声,继续采用“抱团大盘股”的策略在当前时点的风险收益比有限。

2020年12月以来北上配置型资金加速净买入大盘股,月末开始逐步卖出

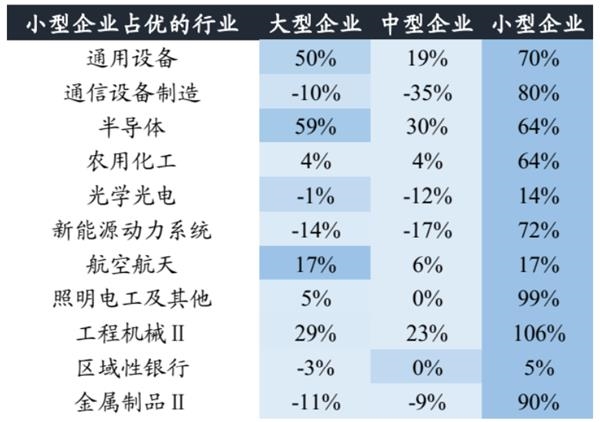

在强需求带动行业整体景气上行的阶段,市场容易忽视的中尾部企业往往业绩弹性更大,具备更高的性价比。

我们在三季报解读中曾提到,在行业高景气阶段,龙头企业即使产能利用率达到100%,仍然有无法消化的需求,给尾部企业留下了生存空间,同时由于短时间内供给的不匹配,产品价格上升,使尾部企业也能够享受毛利提升的红利,可能造成的财务结果就是在净利润增速上实现了“从0.1到1”的跨越,因此,这时期小企业的业绩弹性更大。行业龙头由于足够的市场关注度而往往得到充分定价,相较而言,行业中尾部企业更具性价比。从2020年三季报中,小型企业业绩占优的行业集中在中,这也是2020年以来维持高景气的行业。

如果宏观经济和行业景气出现十分正面的信号而让市场充满机遇,从业绩弹性上,也应该更有利于中小企业。因此即使从进攻属性出发,抱团大盘股的性价比也不高。

少数2020年Q3季度小型企业业绩占优的行业集中在电子、机械设备、新能源中,这也是2020年以来维持高景气的行业

注:大型企业为各行业中营收前20%的企业,中型企业(40%-60%),小型企业为营收后20%的企业。

下一场景开始对抱团不利

随着全球经济复苏的预期进一步得到强化,全球流动性收紧的预期也在显现,上述宏观环境的变化为处在出口和制造业投资产业链中的更多更具性价比的企业提供了价值发现的基础。

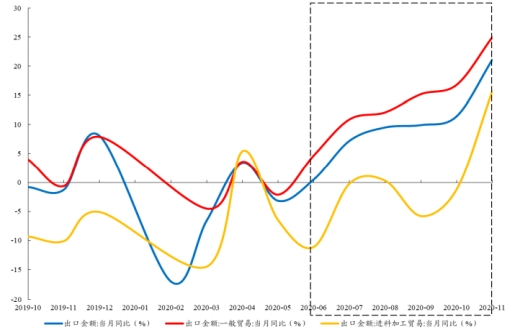

11月的数据显示,当前制造业投资与出口仍处在高景气区间,并且同比增速的斜率仍在扩大,而且中欧投资协定的签署在即以及美国民主党横扫国会等重大事件的落地将进一步增强市场对于全球经济复苏的预期。这预示着全球资金成本也开始像2020年5月时的中国一样开始抬升,估值的压力将会是未来不可避免的问题,而这一点也从近期北上资金的交易行为上得到了印证,即北上资金已经不再买入此前的重仓股,它们的交易行为也出现了明显的扩散。

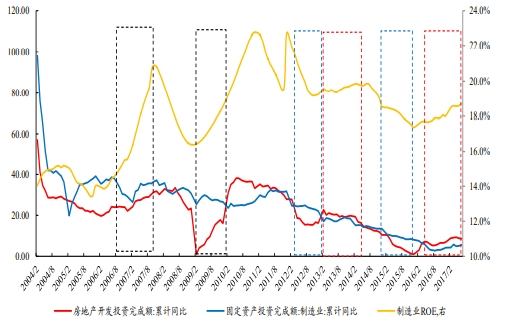

11月制造业投资当月同比大幅上行,超越房地产开发和基建投资

在市场确认信用总量上的收缩之后,我们认为未来的机遇将广泛地存在于出口与制造业投资中。

根据我们此前发布的《结构之光:制造业的十年之变》报告,在以往传统的货币信用体系框架下,房地产和基建投资是主要的信贷需求来源,而在2010年之后,房地产较高的信贷需求和融资成本可能挤出了制造业投资。但站在当下,随着逆周期调节政策的退出以及“房住不炒”与“三道红线”的政策出台,这些举措都限制了房地产和基建相关的行业占用过多的信贷资源,这既成为了市场对于信用总量收缩的主要担忧来源,但同时却也为制造业创造了更为良好的融资环境。因此,在市场大概率确认了“信用收缩”的方向后,交易“信用收缩”将步入尾声,市场应该从产业角度,跳出总量思维的束缚,寻找“收缩”之下由于行业高景气带来的“扩张”行为下的投资机遇:一方面考虑过去10年供给格局的变化,理解疫情对于我国出口和相关制造业的“加速器”作用;另一方面,继续探寻2021年全球经济恢复的确定性需求来源,在全球经济恢复与产业链动荡中探寻更多机遇。

2010年之后,工业企业ROE与房地产需求相关,2010年之前,关系不明显(黑色框中不存在上述关系)

即便如此,周期行情的全面开启的条件可能要到2021年的1季度后半段才会逐步出现:全球疫苗开始接种并更有效推进,冬季结束后疫情开始得到更有效控制。然而在这之前部分供给格局更好且需求更快的周期行业会先受益,而目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于该部分行业的景气持续向好。我们建议投资者放弃精准择时,调整布局,在以下两条主线中进行挖掘:

钛白粉、照明、机械设备和家居等行业将会优先受益

(1)根据我们此前年度策略《红旗半卷:走向“新共识”》中关于美国地产周期以及补库存带来的出口替代和需求效应的分析,;

油服、炼化、化纤、氟化工、铜、铝、焦煤。

(2)全球再通胀与海外复苏的共振是未来确定性的方向,根据我们此前《如何用A股组合表达通胀观点》报告中分析的,投资者的2021年通胀交易的最优组合应该具备以下三种特征:处于全球大宗商品上涨链条中,且在产业链中具备良好议价能力;下游匹配出口与制造业投资的原材料与中间品的需求;估值水平看,前期收益率并未明显抢跑ROE形成估值透支。综合上述条件我们重点推荐的行业:

目前欧美的疫情仍在反复当中

随着信用收缩的方向在金融数据上的验证大概率落地,市场重新面临的不确定性是信用收缩的幅度与节奏,而这也就意味着市场抱团大盘股的交易也已经接近尾声,无论从历史上看还是当前的交易拥挤的程度来看,继续抱团的性价比正在不断降低,市场短期的波动可能会因此而上升。

但着眼于未来,我们认为更为广泛的机遇将存在于出口和制造业的产业链中,核心的假设便是全球经济复苏路径的确定性,而这一点也正从当前的大宗商品价格中所反映的市场乐观预期得到了验证,同时全球流动性收紧的预期也必然使得资金面临由更高的成本导致的更高预期收益率的要求,上述宏观环境的重大变化也会为投资者提供更广泛的价值发现的基础,而这些机遇大概率存在于出口和制造业投资产业链中更多更具性价比的企业中。

尽管疫情仍是上述路径中的核心扰动,周期行情的全面开启仍需等待,但目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于部分供给格局更好且需求更快的周期行业先受益,因此我们建议投资者为接下来更好的周期行情做好准备,可以提前布局以下三条主线:

(1)全球再通胀与海外复苏共振具有方向确定性,可以布局:油服、炼化、化纤、氟化工、铜、铝、焦煤;

(2)出口与制造业复苏:钛白粉、照明、机械设备和家居;

(3)随经济修复,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险,同样的,房地产的长期价值正在出现。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息