过去一周,市场出现了一波整体性的调整。

我们理解,构成市场下跌的几个因素包括:

(1)10月社融高点基本确认,与我们前期的预判基本一致,未来3-6个月市场进入【信用收缩前期】,即信用增速见顶回落、但盈利增速持续扩张,历史上五次信用收缩前期的情况,指数虽然没有系统性风险,但也较难以再大幅提估值。因此,近期的情况是,每当指数达到前高位置,市场都有很对资金兑现收益。

(2)11月顺周期方向积累了较大的涨幅,其中一些细分方向的前向PB估值,已经与2017年2月PPI周期高点的时候接近。于是主线调整带动市场整体走弱。

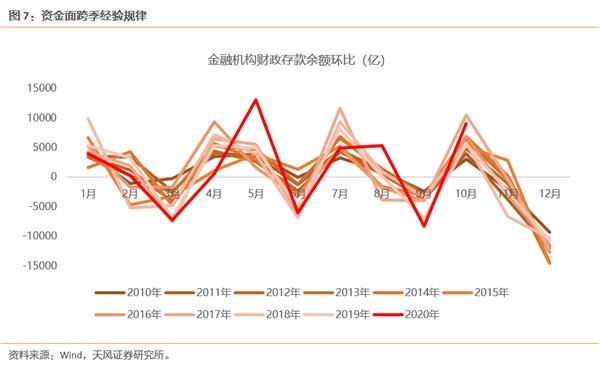

(3)对资金面一定程度的担忧,12月共有6000亿MLF和500亿国库券到期,再叠加跨季和年底金融机构考核等问题,资金面会不会进一步被动收紧存在一定不确定性。

向前看,我们认为:

(1)调整后市场不悲观

,虽然信用周期进入回落阶段,但是基本面预期仍然不错,未来几个季报(20Q4、21Q1、21Q2)盈利大概率保持不错的增长。在【信用收缩前期】市场整体难有系统性风险,同时从股债收益差的水平来看,虽然不如3月下旬的时候,但是股票目前也没有明显的情绪过热,

从基本面的角度出发,国内信用周期领先于国内经济周期大约2-3个季度,信用周期10月见顶,对应国内传统经济周期大约明年2季度左右见顶。因此,从相对业绩趋势的角度,至少到明年一季报,沪深300为代表的顺周期方向的业绩大概率占优。对应风格上,沪深300占优的趋势尚未结束。

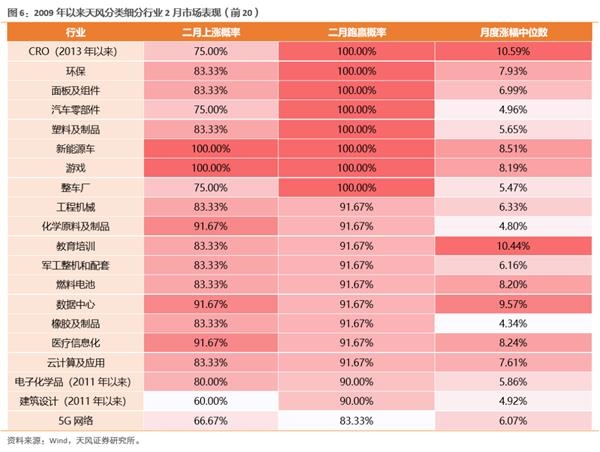

近15年以来,2月科技成长跑赢市场的概率极高,部分细分板块跑赢概率可以达到100%。通过回溯2005年以来2月的市场表现来看,科技成长板块在2月实现上涨的概率达到75%,跑赢沪深300的概率达到81.25%,具有显著的日历效应。其中,面板及组件、新能源汽车、游戏2月跑赢沪深300的概率达到100%。科技成长板块2月日历效应的与当期流动性环境相对较为宽松、市场风险偏好较高密不可分。从流动性环境来看,考虑到与财政政策的配合以及季度初缴税季的客观压力,年初往往是一个比较合适的投放流动性的窗口。而年底定调比较谨慎+年初实际的流动性投放,会形成“流动性比想象中要好”的感觉,这一层“预期差”也成为2月科技板块躁动、超额收益显著的重要原因。

1、资金面:首先关注12月15日央行如何对冲到期的流动性;其次关注央行在1月如何应对跨春节的流动性缺口(过去三年都有降准,这次预期较低)

(1)近期流动性到期情况:12月6日、12月16日、1月15日,各有3000亿到期;2月17号有2000亿MLF到期;12月25日有500亿国库现金定存到期。

(2)1月迎缴税季小高峰,占用流动性。

(3)关注2月9日MSCI 季度评审会。MSCI方面在今年年初提到,将收集市场反馈并择时就明年是否进一步纳入A股展开全面咨询,目前外资对后续扩大纳入的主要顾虑为——对冲工具有待扩充、中国内地和中国香港交易假期的不同、中外股票交割周期的不同等。明年四次季度调整时间:2021年2月9日、2021年5月11日、2021年8月11日、2021年11月11日。

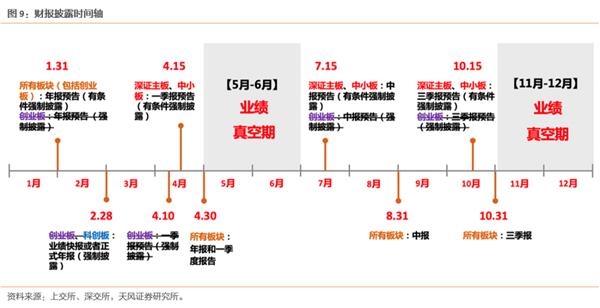

(1)上市公司财报:1月31日之前,所有板块有条件强制披露年报预告。(其中创业板由强制披露,变为有条件强制披露)。关注受损于疫情行业的年报资产减值风险。

(2)经济数据:Q1的经济数据全面高增长,但是环比数据波动较大,不能证伪。

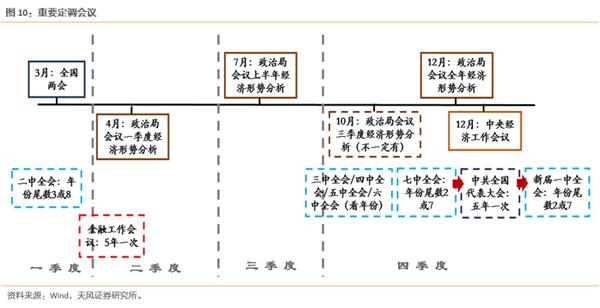

(1)12月政治局会议落地,后续以中央经济工作会议定调为准。关于政治局会议:

①政治局会议一年12次,每个月都开。

②固定重点定调经济形势和政策的政治局会议只有4月、7月、12月。10月偶尔会讨论。

③由于每年12月政治局会议后不久马上是中央经济工作会议,因此,12月政治局会议新闻稿中关于经济政策的论述往往会很简略,等到中央经济工作会议的时候一起详细发布。

④所以,我们经常会看到每年12月的政治局会议新闻稿被误读。以“新闻稿中没有提到某类表述”,推论政策发生变化。这种解读往往是错误的。比如我们不能以近几年的12月政治局中都没提到房住不炒,每次来判断房地产政策发生了变化。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息