随着春节临近下游需求减弱,市场供需错配情况缓解,2020年末一飞冲天的液化天然气(LNG)价格,走势也开始迅速下滑。

LNG价格跳水

“进入2021年,LNG价格在短时延续上涨后,1月下半月迎来拐点,市场归于理性,高价持续下滑。”生意社分析师佟贺介绍,1月22日,多地液化天然气价格走跌,内蒙地区跌幅多在100-400元,陕西地区跌幅多在150-250元,宁夏地区跌幅在200元,河北地区跌幅在300元,多地液价集中下调,价格普遍在4500元/吨附近。此后,在1月27日,国内液化天然气市场行情又出现整体上涨,幅度约3%,陕西,山西,宁夏,等多地液价积极调涨,山西地区上行幅度较大,上涨400元/吨。

LNG近期价格走势图

佟贺称,近日气温较之前升高,同时有部分地区受公共卫生事件反复而致停工停产,需求面支撑力开始下滑,加之前期液价高居不下,下游抵触心理强烈,厂家出货有一定压力,市场整体成交氛围开始转淡,高价回落。上周液化天然气价格大幅下行,价格普遍集中在4500元/吨附近,高价回落,市场恢复理性。本周液价虽然止跌上涨,但涨幅较前期明显放缓,普遍在50-200元/吨区间波动。

卓创分析师李训栋也表示,上周全国LNG周均价为5669.37元/吨,较上周价格下跌1380.89元/吨,环比下跌19.59%。其中,接收站出厂周均价4985.13元/吨,较上周价格下跌100.53元/吨,环比下跌1.98%;工厂出厂周均价为6152.87元/吨,较上周价格下跌2424.59元/吨,环比下跌28.27%。

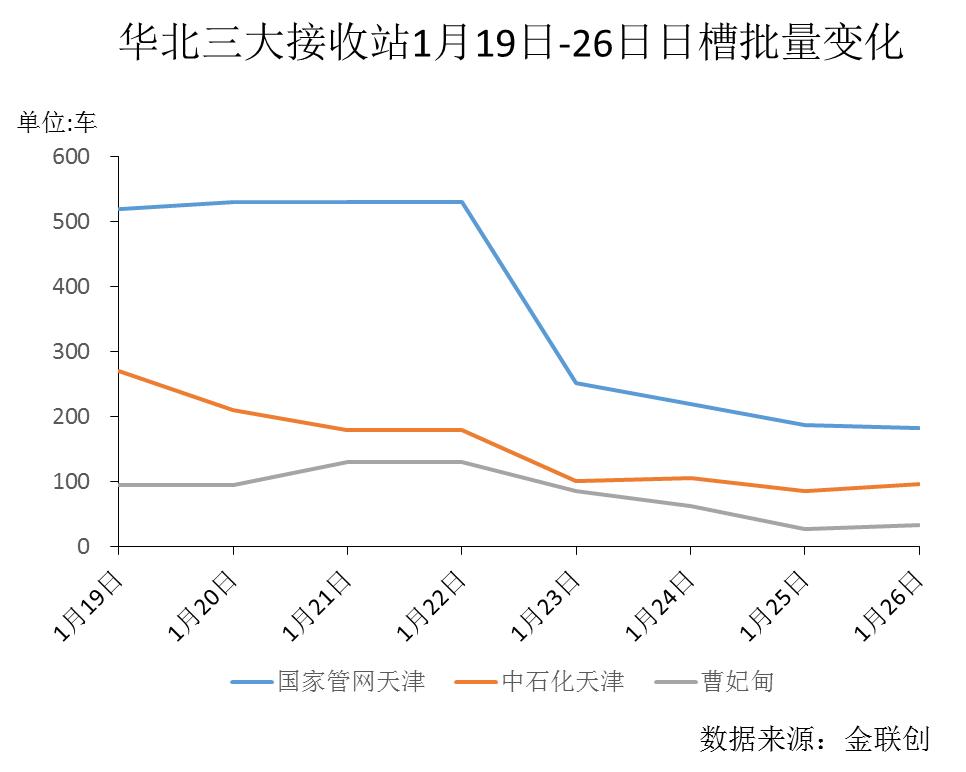

据金联创数据监测,1月23日起华北三大LNG接收站(国家管网天津、中石化天津、河北曹妃甸)日槽批量出现“断崖式”下滑。1月26日,华北三大LNG接收站日槽批总量持续下滑至310车左右,相比1月22日的760车,下滑450车,跌幅已高达60%左右。

供需错配缓解

“近期华北三大LNG接收站日槽批总量持续下滑主要有三个原因,一是从1月23日起受雾霾天气影响,华北地区多地市将重污染天气橙色预警升级为红色预警,区内大部分钢厂、水泥厂等工业终端放假停工,此外学校也集中放假导致城燃需求减量明显。二是目前管道气较2020年12月份及2021年1月中上旬明显充足,城燃LNG补库需求已消失殆尽。三是1月23日起,河北及山东区内的液厂价格跌至4300-4500元/吨,山西及内蒙地区更是跌至3800-4000元/吨,而三大接收站出站价格仍高达4990-5000元/吨,500-700元/吨的价差让下游用户难以承受,因此周边液厂低价资源对LNG接收站出货量造成一定冲击。”金联创分析师张滨认为。

佟贺也称,虽然由于前期价格下跌幅度过快,利润骤减,液厂积极挺假。但临近春节,下游用户提前放假,采购积极性下降,需求面或将减弱,后市液价持续上行动力不足。

“近期全国LNG均价有所回落。供应方面,上周气温回升,管道气需求减少,工厂气源量有所恢复,LNG供应稳中上行;需求方面,北方因疫情影响,部分下游企业提前停工,需求量减少,LNG价格有所回落。”李训栋认为,供应来看,目前管道气压力有所缓解,接收站方进口船期也较为密集;需求来看,随着气温的回升,目前部分地区城燃补库基本结束,东北、华北等地区受制于疫情因素影响,部分终端已提前放假,受前期LNG价格高位影响,部分车用量也有所减弱,当下国内天然气供需状况有所缓解,LNG价格稳中下行。

其称,目前国内大部分地区下游接货价呈下跌走势,一是受国内资源供应增加影响,二是考虑春节假期和疫情因素影响,部分下游企业陆续放假,工商业用气量有所减少,另外,近期亚洲LNG现货到岸价也是下滑明显,多因素影响下,市场接货价整体弱势走势。

短期LNG市场或继续承压

2020年,LNG价格走势前低后高,在三季度价格跌至谷底后,四季度强势上涨,12月份更是达到了巅峰,波动剧烈。

据生意社监测数据显示,2020年初,国内液化天然气主流均价3743元/吨,年末(12月11日)国内液化天然气主流均价5366元/吨,较年初报价上涨1623元,年内涨幅43.37%。2020年国内液化天然气报价最低点出现在9月初,最低价格为2350元,12月制高点与最低价相比,年内液化天然气报价最高差价为3016元/吨,而其中,第四季度最大涨幅达到104.06%。

如今,LNG价格临节回落,是否还有价格回暖的可能?

“目前来看,华北三大LNG接收站罐存在中位水平,个别处于低位水平,短期内暂无库存压力。但年关将至,下游需求将呈不断下滑的态势,预计到2月上旬华北三大LNG接收站挂牌价格将出现下跌的可能。”张滨认为。

佟贺也称,临近月末,气温下降,北方地区再迎雨雪天气,城燃需求有所回升,液厂出货压力不大,积极挺价,短期内液价仍有上行预期,但年关将至,下游用户陆续停工放假,采购积极性下降,需求面或将减弱,后市液价持续上行动力不足。

李训栋也表示,供应端看,工厂方面气源供应量增加,开工负荷提升,加之工厂近期液位有所提升,预计后期国产资源供应量较为充足;接收站方面,近期船期较为密集,进口资源供应量充足,且随着气温回升,接收站气化外输量减少,预计后期槽批供应量也有增加趋势。需求端看,城市燃气方面,随着管道气供应量增加,以及气温继续回升,LNG城燃调峰需求持续减少;工业及车用方面,受到公共卫生事件防控影响,多地区下游终端用户有提前停工预期,工业用户采购量下滑,车用需求也持续回落。综合整体供需情况来看,预计短期内LNG市场价格或将继续承压下行。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息