受消息面刺激,光伏、风电板块今日高开高走,早盘领涨两市。其中,金晶科技的表现尤为突出,公司股价在上周五涨停的基础上,今日开盘不到两分钟再度封上涨停,截至午盘涨停板封单超过25万手,两连板似乎势在必得。

券商研报给出翻倍目标价

金晶科技股价连续涨停,可能与一篇研报有关。

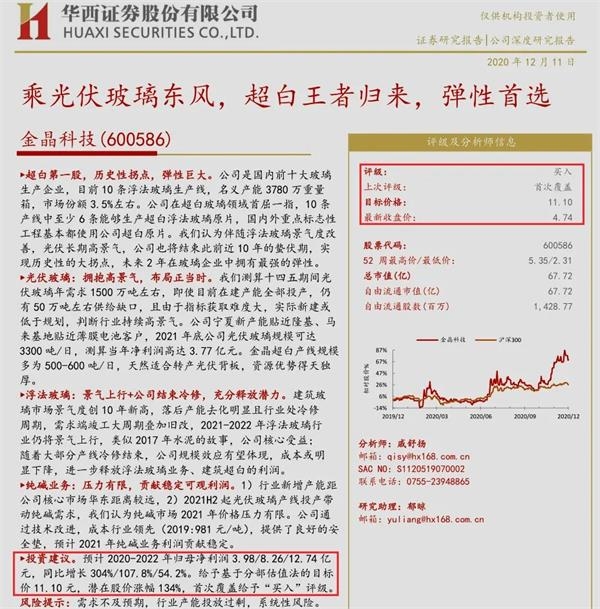

12月11日,华西证券分析师戚舒扬发布题为《金晶科技:乘光伏玻璃东风,超白王者归来,弹性首选》的公司深度研报,首次覆盖公司并给予“买入”评级。

最引人关注的是,华西证券这篇研报给予金晶科技目标价11.10元/股。在这篇研报发布前一日,金晶科技收盘价还只有4.74元/股,对应潜在涨幅高达134%。

华西证券研报给出金晶科技翻倍目标价

而在这篇研报发布后,金晶科技股价随即直线拉升,直至今日午盘已连续两日涨停。但即便收获两连板,金晶科技最新价5.73元/股,距离华西证券给出的目标价仍有94%的潜在上涨空间。

金晶科技主营业务包括浮法玻璃、在线镀膜玻璃和超白玻璃的产销。公司最新市值81.87亿元,在整个玻璃板块处于中游位置,是光伏玻璃龙头福莱特市值(666.32亿元)的八分之一左右。

金晶科技并非传统的机构重仓股。一方面,公司三季报十大股东只有嘉实基金、广发基金两家基金公司持股,其余多为自然人。另一方面,在华西证券的这篇研报发布之前,金晶科技最近一篇券商研报还要追溯到2018年4月。显示该股此前并没有被买方与卖方机构深度覆盖。

目标价如何制定?

具体来看,华西证券看好金晶科技的理由是:公司是国内前十大玻璃生产企业,目前拥有10条浮法玻璃生产线,名义产能3780万重量箱,市场份额3.5%左右。公司在超白玻璃领域首屈一指,10条产线中至少6条能够生产超白浮法玻璃原片,国内外重点标志性工程基本都使用公司超白原片。

华西证券认为,伴随浮法玻璃景气度改善,光伏长期高景气,公司也将结束此前近10年的蛰伏期,实现历史性的大拐点,未来两年在玻璃企业中拥有最强的弹性。

华西证券制定金晶科技目标价,主要运用了PE、PB两种估值方法。

PE估值法

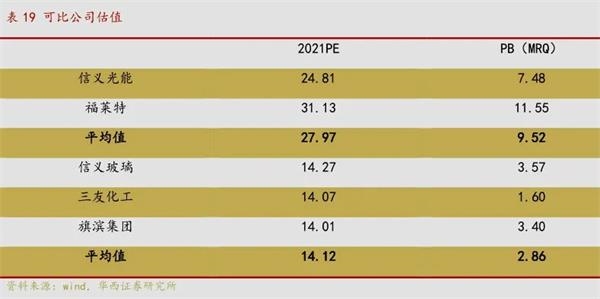

:估算2021年,公司光伏玻璃贡献利润3.77亿元左右,其余业务贡献利润4.49亿元左右。并选取信义光能、福莱特作为光伏业务可比企业,选取旗滨集团、信义玻璃、三友化工作为传统玻璃及纯碱业务可比公司。则光伏玻璃、传统玻璃可比公司平均估值分别为27.97倍、14.12倍2021预期PE。

金晶科技可比公司估值

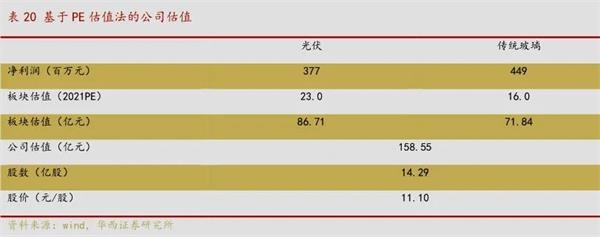

考虑到公司光伏业务规模低于头部企业,给予公司光伏板块23倍PE估值;由于公司浮法玻璃原片定位高端市场,非普通建筑级的中高端原片占比较高,给予公司浮法玻璃及其他业务16倍PE估值。根据分步估值结果,PE法对应目标市值158.55亿元,对应目标价11.10元/股。

基于PE估值法的金晶科技公司估值

PB估值法

:上述金晶科技可比公司平均PB为5.52倍,考虑到金晶科技规模小于上述企业,出于保守角度考虑给予公司20%估值折价,则公司对应PB为4.42倍PB,对应股价13.08元/股。

华西证券综合考虑两种估值方法,保守情境下采用估值相对低的PE法,即给予公司2021年目标价11.10元/股,对应合理估值158.55亿元。

目标价靠谱吗?

相较于普通个人投资者,券商行业分析师深耕各自领域,研究专业性明显更高,信息获取也更为容易。所以对于机构与个人投资者而言,细读券商研报是提高交易成功率的途径之一,而券商给出的投资评级或目标价也能够提供一定参考。

但券商在给予公司评级或目标价时,有一定程度上的主观因素和市场因素。

例如华西证券在制定金晶科技目标价时,三个重要的变量一是公司明年的净利润预测,二是各业务可比公司明年的PE预测,三是公司各业务相较可比公司的PE折溢价幅度,三者都具有主观因素。同时,可比公司的估值也势必受到市场环境影响,与公司实际价值有所偏离。

另外,随着消息面或基本面变化,券商给出的具体公司目标价也可能随时发生变化。

如贵州茅台从2018年的477元/股涨至目前的1821元/股,其间部分券商给出的目标价持续水涨船高;又如某科创板公司上市初的短短两个月内,同一家券商给出的目标价从95元/股骤然下调至47.50元/股,调整幅度之大令人咋舌。

由此来看,投资者还需结合自己的判断,有所取舍地使用券商研报等相关资料。

关键词:

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息