本周,市场将迎来关键一周,其中,美国大选和蚂蚁集团上市是近期最值得关注的事情。我们来看一下周末发生的影响A股走势的十件大事。

1,全面实施注册制 建立常态化退市机制

10月31日,国务院金融稳定发展委员会(以下简称金融委)召开专题会议,会议提出,要按照五中全会做出的战略部署,扎实做好金融改革开放各项工作。建设现代中央银行制度,完善货币供应调控机制,全面实行股票发行注册制,建立常态化退市机制。

会议表示,要以注册制和退市制度改革为抓手,带动发行承销、交易、持续监管、投资者保护等各环节关键制度创新,全面加强资本市场基础制度建设。和“注册制改革”并驾齐驱的有退市制度改革,两者成为了资本市场基础制度建设的抓手,退市制度改革地位提升。

这有利于形成优胜劣汰的资本市场发行环境,据统计,去年以来有24家上市公司被强制退市,这个数据是之前6年总和的两倍。随着市场的韧性增强,资本市场退市改革的力度有望加大。

2,华为Mate 40系列部分机型已无法预订

经过长时间预售期后,11月1日是天猫、京东等平台双十一活动的首销日,华为Mate40系列旗舰机在各线上渠道均“秒光”。

据媒体报道,除了抢购火爆,另外一方面的原因是投放量少,一位华为线上大经销商透露:“Mate40系列首销比Mate30少了70% 左右。”因此,华为天猫官方旗舰店和华为官网虽均保持一天两次全版本、全颜色的预定开放,但基本都是“秒空”状态。

对此,余承东也曾表示,Mate40系列在海外发布之后,预订量已经超过了华为的供应能力,目前正在抓紧生产。在缺货的影响下,华为的手机销量已经开始下跌,不过对于手机业务,华为无论如何都会继续坚持下去。今日最新消息显示,华为已经投入了200亿美元(约合1338亿人民币)做芯片,华为是不打算放弃芯片的,包括投资芯片生产。目前此消息还未能得到证实。

3,中国10月制造业PMI指数报51.4 好于预期,同时10月非制造业PMI为56.2也高于市场预期

从10月份的数据来看,不管是制造业还是非制造业PMI指数都是处在荣枯线上方,而且两个指数明显好于预期。

国海证券点评10月PMI数据称,整体来看,10月PMI受季节性影响略有下滑,但下滑幅度弱于往年,反映经济复苏动力仍存。在政策推动和海内外购物节临近的影响下,内外需均呈现持续回升的现象。但经济的持续复苏中也出现了结构性的失衡,中小企业仍面临需求不足的现象,也导致制造业就业数据出现下滑。下一阶段,经济复苏动力是否坚挺仍需关注中小企业政府支持情况和海内外宏观环境变化及疫情防控进展。

4,美股全线收跌,道指创3月来最大单周跌幅

北京时间31日凌晨,美股周五收跌,三大股指本周均录得3月份以来的最大周跌幅。

道指跌157.51点,或0.59%,报26501.60点;

纳指跌274.00点,或2.45%,报10911.59点;

标普500指数跌40.15点,或1.21%,报3269.96点。

本周道指下跌6.5%,标普500指数下跌5.6%,纳指下跌5.5%,均为3月份以来的最大周跌幅。

在10月份,道指累计下跌4.6%,标普500指数下跌2.8%,纳指下跌2.3%。

除谷歌的母公司Alphabet外,Facebook、苹果、Netflix、亚马逊、微软等大型科技股周五普遍收跌。

美国疫情形势严峻、苹果等科技巨头业绩前瞻指引疲软、美国大选前景不确定等因素令市场承压。

5,深交所完善可转债临停机制

10月30日深交所对可转换公司债券盘中临时停牌制度进行优化,旨在防范可转换公司债券交易风险,维护证券市场秩序,保护投资者合法权益。相比此前最大变化在于,此次优化最大的举措,就是盘中成交价若较前收盘价首次上涨超过30%,将临停至14:57。此次调整将在11月2日施行。

有市场人士表示,新规对可转债炒作可能有降温效果;但也有投资者提到,触发临停机制的30%涨跌幅以及T+0等交易制度,使得可转债相对股票而言仍有吸引力。

6,“杀手级”5G应用或将在明年出现

5G概念板块,进入下半年以后,特别是最近2个月,机构提及的次数明显增加。不过,板块的表现,却仍旧不尽人意,该跌还是跌。“杀手级”5G应用或在明年出现,是最新一基金机构的观点,认为5G的周期和3G、4G大体相似,从基站建设到换机、应用等,目前基站建设持续推进,正处于5G终端更换阶段,而应用或在明年落地。

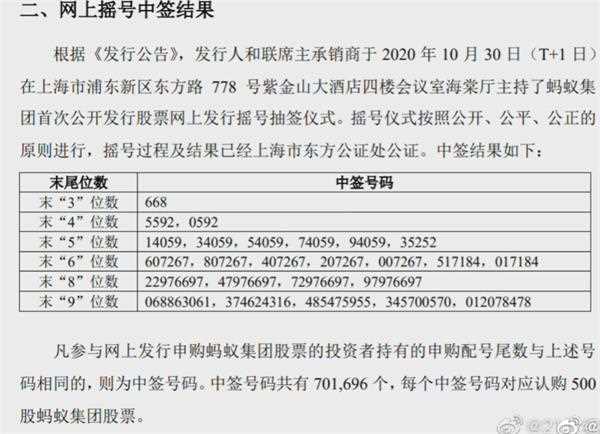

7,蚂蚁集团11月5日将上市

蚂蚁集团H股将于11月5日港股上市。按蚂蚁集团A+H两地同步上市的推进计划,不排除这也是A股挂牌时间。

蚂蚁集团(688688)11月1日披露中签结果,中签号码共有701696个,每个中签号码对应认购500股蚂蚁集团股票。统计显示,目前已上市科创板股票上市首日算术平均涨幅为161%,中位数涨幅123%。以蚂蚁集团中一签500股,发行价68.80元计算,若首日上涨161%,中一签大概能赚5.54万元;若首日上涨123%,中一签大概能赚4.23万元。

英国首相鲍里斯·约翰逊周六宣布将实施全国性封锁,成为继法国和德国之后又一个为控制疫情传播进行封锁的欧洲国家。

10月31日讯,当地时间31日,据英国广播公司BBC报道,英国首相鲍里斯约翰逊将于31日下午再次召开紧急会议商讨疫情应对措施。10月30日,约翰逊和英国政府紧急科学顾问小组(SAGE)成员、财长苏纳克、卫生部长汉考克等相关官员开会。据悉,约翰逊正在考虑实行为期一个月的全面封锁措施,相关措施最早将于11月2日至8日开始实施。届时,除售卖生活必需品的商店和学校外,酒吧、餐馆、健身房、娱乐等一律暂停营业。市民将再次被要求除特殊情况外,只能待在家中。

9,天猫京东苏宁公布双十一开局战报

1日凌晨,天猫、京东、苏宁等电商平台纷纷公布了自己的战报。

天猫双11战报:开局111分钟100个品牌成交超1亿

11月1日0点,天猫双11“抢先购”正式开抢,数亿“尾款人”涌入淘宝疯狂下单,抢购1400万款参与折扣的尖货。

京东公布双11战报:京东超市10分钟成交额同比增长超700%

11月1日,京东方面公布双11整体数据。其中,京东超市10分钟成交额同比增长超700%,京东生鲜5分钟同比增长超600%;高端品质家电30分钟成交额同比增长超10倍;京东直播10秒带货破亿。

订单额数据显示,京东平台预售订单额同比增长高达108%,2536个核心品牌订单额同比增长超过了100%。

苏宁双十一1小时战报:厨卫家装同比增长293%

苏宁厨卫家装在历经9月份架构合并后迎来了自己的第一次大考。据苏宁数据显示,截至11月1日1时,厨卫家装全品类成交量同比增长293%。

此外,数据显示,90后超越80后成为厨卫家装互联网消费力最强的群体;广州、南京、北京下单笔数最多,但县镇区域市场也不容小觑、3万元以上“土豪级”订单数同比增加6倍;沙发、床垫、洗碗机成“热搜前三”。

10,上交所:科创板新股发行平均市盈率54倍

10月31日,第六届2020全球私募基金西湖峰会“注册制时代私募股权投资助力产业升级”分论坛上,上海证券交易所发行上市中心区域主任李翼就科创板注册制进行详细的政策解读。

李翼表示,科创板开板一年有余,收获了很多成功经验,在审核环节,科创板突出市场导向、提高信披质量、稳定市场预期、保障常态供给,以快、透明、可预期三大特点彰显审核优势;截止到今年6月30日116家企业上市,证监会平均注册天数132天,今年新受理的上市企业通过的时间平均审核86天。

估值上,科创板新股发行平均市盈率为54倍,持续而充分地获得市场的认可,估值优势突出。

李翼表示,制度优势方面,科创板上市条件多元化、发行市场化、有利于高管及核心员工持股,制度优势明显。截止到今年6月30日,科创板118家有员工持股计划,60家有期权激励。

券商怎么看?

招商策略:A股11月继续冲击前期新高

招商证券今日发布研报表示,进入2020年11月,我们预计市场将会震荡走高,继续冲击前期新高,主要原因在于三季报整体盈利改善明显,仍处在加速上行的过程中,美国大选这个最大的不确定性将落地,落地后美国财政刺激计划可期,欧洲疫情反复后,也有望开启一轮新的刺激计划。国内货币政策短期内难以大幅收紧。部分低估值顺周期板块在业绩大幅改善后的估值有望提升,同时临近年底,市场有望持续向低估值顺周期方向调仓,使得权重指数将会有更好的表现。

中信证券:内外扰动落地后11月A股将渐入佳境重启中期慢涨

外部欧美疫情反复的影响有限,美国大选也将日趋明朗;内部基本面预期修正诱发的调仓接近尾声,科创板IPO对市场流动性压制的高点已过:预计11月A股将进入持续两个月的内外部扰动真空期,基本面持续改善将驱动增量资金入场,打破市场流动性弱平衡的格局,重启中期慢涨。

海通证券:预计2020年A股净利润同比增速为0-5%

海通证券研报称,A股三季度业绩降幅明显收窄,第三季度全A归母净利润累计同比增速已收窄至-6.6%。疫情对业绩冲击的至暗时刻已过去,2020年A股净利同比有望达到0-5%左右,ROE达到8.5%左右。展望2021年,盈利回升趋势将延续,结合库存周期和盈利周期,A股单季度净利同比增速高点在出现在2021年一季度,净利累计同比增速将在2021上半年保持高位,A股ROE将持续回升至2021年底。

国盛策略:当前至明年一季度的跨年行情即将展开

国盛证券策略张启尧团队最新观点认为,参考历史经验,五年规划发布前后市场表现大多向好,并带来短期的市场热点和结构性机会。在外部不确定性消化,内部政策预期升温之下,看好当前至明年一季度的跨年行情即将展开。

华泰证券:业绩边际改善,紧握优质龙头

上市银行前三季度归母净利润降幅步入收窄通道,净息差边际上行,潜在风险指标改善。伴随宏观经济修复,银行景气度逐渐回暖,看好板块配置机遇。险企已开始积极备战开门红,明年增长空间可期。监管多次释放推进资本市场改革积极信号,未来围绕全面注册制、完善基础制度、加速对外开放等多方面推进改革,改革措施落地可期。上市券商三季报净利润维持较高增速,经纪和投行是核心驱动要素。

国海证券:季节回落不掩复苏动力

国海证券点评10月PMI数据称,整体来看,10月PMI受季节性影响略有下滑,但下滑幅度弱于往年,反映经济复苏动力仍存。在政策推动和海内外购物节临近的影响下,内外需均呈现持续回升的现象。但经济的持续复苏中也出现了结构性的失衡,中小企业仍面临需求不足的现象,也导致制造业就业数据出现下滑。下一阶段,经济复苏动力是否坚挺仍需关注中小企业政府支持情况和海内外宏观环境变化及疫情防控进展。

责任编辑:Rex_08

营业执照公示信息

营业执照公示信息